Stille Reserven

Stille Reserven sind versteckter Wert im Unternehmen: die Differenz zwischen dem Buchwert eines Vermögenswerts und seinem tatsächlichen Wert. In der Bilanz erscheinen sie nicht als eigener Posten.

Sie entstehen, wenn Aktiven zu tief bewertet werden (etwa durch schnelle Abschreibungen oder den Warendrittel) oder Passiven zu hoch (etwa durch grosszügige Rückstellungen).

Verwendet werden sie als finanzielles Polster, um schwache Jahre auszugleichen, und als Steueraufschub: Der Gewinn wird erst besteuert, wenn die Reserve aufgelöst wird.

Das Schweizer Recht erlaubt sie bewusst (Art. 960a OR). Bei der Auflösung, etwa beim Verkauf eines unterbewerteten Aktivums, entsteht aber auf einen Schlag steuerbarer Gewinn.

Anders als offene Reserven tauchen stille Reserven in keiner Bilanzzeile auf. Das Schweizer Obligationenrecht lässt sie gezielt zu, was sie zu einem wichtigen Instrument der Bilanzpolitik macht. Hier erfährst du, wie sie entstehen, welche Arten es gibt und was steuerlich gilt.

Stille Reserven sind versteckter Wert: Sie entstehen, wenn das tatsächlich vorhandene Vermögen höher ist, als es die Bilanz ausweist. Weil sie nicht sichtbar sind, spielen sie in der Schweiz eine grosse Rolle in der Bilanz- und Steuerpolitik.

Was sind stille Reserven?

Eine stille Reserve ist die Differenz zwischen dem Buchwert eines Vermögenswerts und seinem tatsächlichen Wert. Sie heisst «still», weil sie in der Bilanz nicht als eigener Posten erscheint. Im Gegensatz dazu sind offene Reserven klar ausgewiesen.

Ein einfaches Beispiel: Steht eine Maschine mit einem Buchwert von CHF 1’000 in den Büchern, ist aber real CHF 5’000 wert, so schlummert darin eine stille Reserve von CHF 4’000.

Wie entstehen stille Reserven?

Stille Reserven bilden sich auf zwei Wegen:

Unterbewertung von Aktiven: etwa durch zusätzliche oder sehr schnelle Abschreibungen, oder durch den pauschalen Warendrittel auf dem Warenlager.

Überbewertung von Passiven: zum Beispiel durch bewusst zu hoch angesetzte Rückstellungen.

In beiden Fällen weist die Bilanz weniger Eigenkapital aus, als tatsächlich vorhanden ist. Ein klassisches Schweizer Beispiel ist der Warendrittel: Auf dem Warenlager darf pauschal ein Drittel als Wertberichtigung abgezogen werden, obwohl die Ware diesen Wert real behält. Genau in dieser Differenz steckt eine stille Reserve.

Arten stiller Reserven

Man unterscheidet drei Kategorien, je nachdem wie viel Spielraum dahintersteckt:

Zwangsreserven: entstehen zwingend aus gesetzlichen Bewertungsvorschriften, etwa dem Anschaffungskostenprinzip.

Ermessensreserven: ergeben sich aus dem erlaubten Bewertungsspielraum, zum Beispiel bei der Höhe von Abschreibungen.

Willkürreserven: werden bewusst gebildet, um Gewinn zu glätten oder Steuern aufzuschieben.

Sind stille Reserven in der Schweiz erlaubt?

Ja. Das Schweizer Recht lässt stille Reserven ausdrücklich zu. Nach Art. 960a Abs. 4 OR dürfen zu Wiederbeschaffungszwecken und zur Sicherung des dauernden Gedeihens des Unternehmens zusätzliche Abschreibungen und Wertberichtigungen vorgenommen werden. Das ist eine Besonderheit gegenüber strengeren internationalen Rechnungslegungsstandards, die stille Reserven weitgehend verbieten.

Der Gesetzgeber will damit vorsichtiges Wirtschaften belohnen: Ein Unternehmen soll in guten Jahren Substanz aufbauen dürfen, um schlechte Jahre besser zu überstehen. Diese Freiheit hat aber Grenzen, denn die Jahresrechnung muss trotzdem ein zuverlässiges Bild vermitteln und darf nicht bewusst irreführen.

Stille und offene Reserven im Vergleich

Offene Reserven sind im Eigenkapital sichtbar ausgewiesen, etwa die gesetzliche Gewinnreserve. Sie sind Teil der Rücklagen. Stille Reserven dagegen bleiben verborgen und lassen sich nur mit Zusatzinformationen erkennen. Beide stärken die Substanz des Unternehmens, nur eben sichtbar oder unsichtbar.

Vor- und Nachteile stiller Reserven

Stille Reserven haben zwei Seiten:

Vorteil: Sie stärken die finanzielle Substanz und wirken als Puffer, um schwache Jahre auszugleichen.

Vorteil: Sie ermöglichen einen Steueraufschub, weil der Gewinn erst bei ihrer Auflösung anfällt.

Nachteil: Die Bilanz zeigt ein zu vorsichtiges Bild, was die Beurteilung durch Bank oder Investoren erschwert.

Nachteil: Bei der Auflösung entsteht auf einen Schlag steuerbarer Gewinn.

Auflösung und Steuern

Stille Reserven werden aufgelöst, sobald der tatsächliche Wert realisiert wird, zum Beispiel beim Verkauf eines unterbewerteten Aktivums oder wenn eine überhöhte Rückstellung nicht mehr nötig ist. Im Moment der Auflösung entsteht steuerbarer Gewinn. Deshalb wirken stille Reserven wie ein Steueraufschub: Die Steuer fällt nicht weg, sondern später an.

Praktisch relevant wird das oft bei einer Nachfolge oder einem Firmenverkauf: Wer stille Reserven über die Jahre aufgebaut hat, realisiert beim Verkauf einen entsprechend höheren Gewinn und muss diesen versteuern. Es lohnt sich deshalb, den Bestand an stillen Reserven zu kennen und die Auflösung bewusst zu planen.

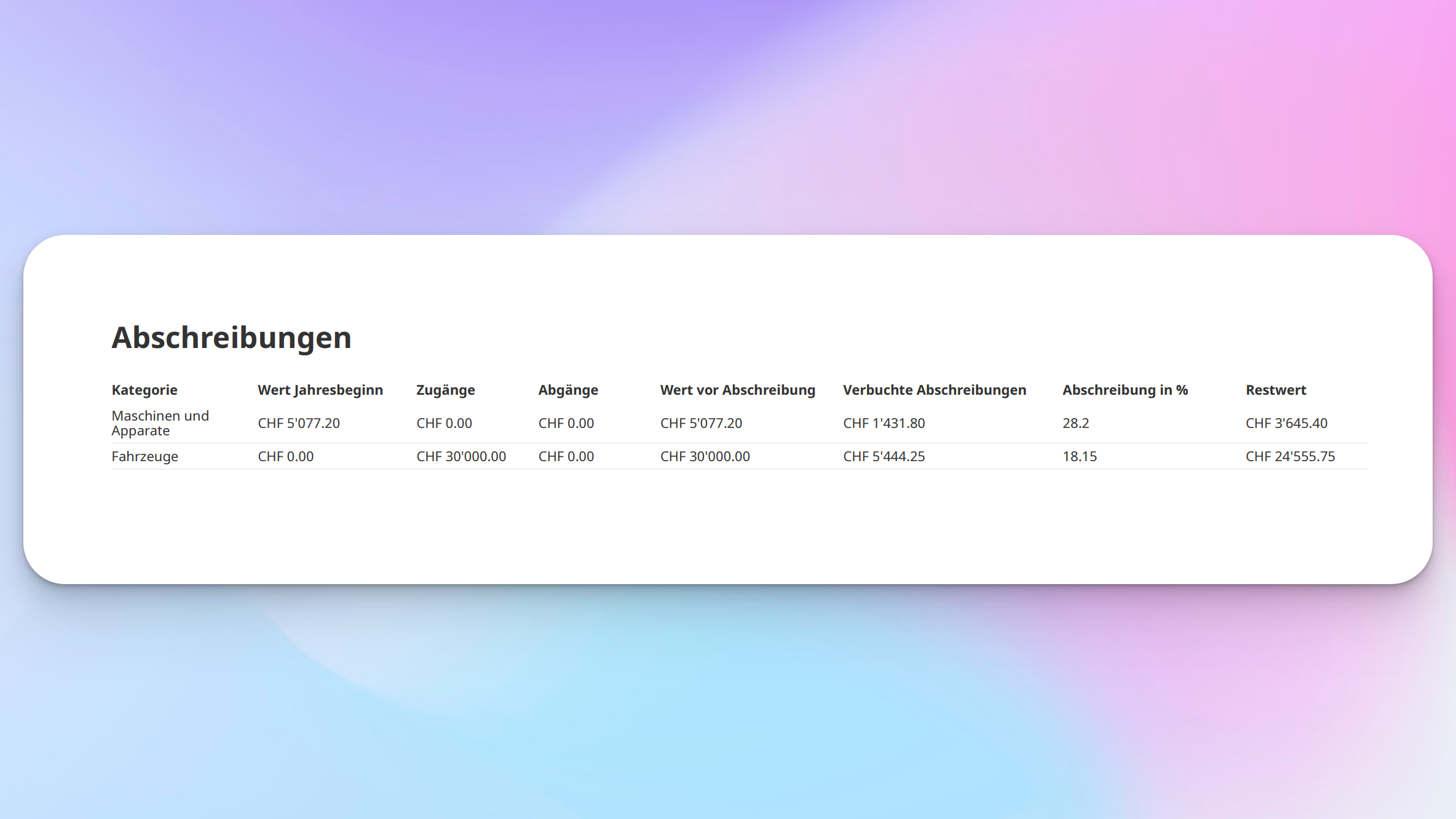

Stille Reserven in MILKEE

In MILKEE führst du deine Buchhaltung sauber und nachvollziehbar, sodass Buchwerte und Abschreibungen jederzeit transparent sind. Damit behältst du im Blick, wo in deinem Unternehmen stille Reserven entstehen.

Fazit

Stille Reserven sind nicht sichtbarer Wert im Unternehmen, der durch vorsichtige Bewertung entsteht. Das Schweizer OR erlaubt sie bewusst. Sie stärken die Substanz und schieben Steuern auf, werden bei ihrer Auflösung aber zu steuerbarem Gewinn.