Rücklagen

Rücklagen sind einbehaltene Gewinne, die im Eigenkapital der Firma bleiben, statt ausgeschüttet zu werden. Im Obligationenrecht heisst dieser Bilanzposten «Reserven», gemeint ist dasselbe.

Sie entstehen, wenn du am Jahresende einen Teil des Gewinns nicht beziehst, sondern im Unternehmen stehen lässt.

Verwendet werden sie als finanzielles Polster für schwächere Jahre, für geplante Investitionen und für unerwartete Ausgaben.

AG und GmbH müssen gesetzliche Reserven bilden (Art. 671 ff. OR), Einzelfirmen nicht. Nicht zu verwechseln mit Rückstellungen: Diese decken ungewisse Verpflichtungen und gehören ins Fremdkapital.

«Rücklagen» und «Reserven» meinen im Grunde dasselbe. Im Geschäftsalltag werden in der Schweiz beide Begriffe verwendet, im Obligationenrecht heisst der Bilanzposten aber «Reserven». Hier erfährst du, was dahintersteckt, welche Arten es gibt und was konkret für deine Einzelfirma oder GmbH gilt.

Rücklagen, im Schweizer Recht «Reserven» genannt, sind Teile des Gewinns, die ein Unternehmen nicht ausschüttet, sondern im Eigenkapital zurückbehält. Sie stärken die finanzielle Stabilität und dienen als Puffer für schwächere Jahre, für Investitionen oder für unerwartete Ausgaben.

Was sind Rücklagen (Reserven)?

Rücklagen sind einbehaltene Gewinne, die dem Eigenkapital zugewiesen werden, statt sie an die Inhaberin oder die Gesellschafter auszuschütten. Das Schweizer Obligationenrecht (OR) verwendet für diesen Bilanzposten den Begriff «Reserven». Im Geschäftsalltag ist «Rücklagen» aber ebenso gebräuchlich, etwa wenn jemand Geld für Steuern oder magere Monate zurücklegt. Gemeint ist dasselbe: nicht ausgeschütteter Gewinn, der das Eigenkapital erhöht.

In der Bilanz erscheinen Reserven als eigener Posten innerhalb des Eigenkapitals, unterhalb des Aktien- oder Stammkapitals. Der Zweck ist einfach: Eine Reserve ist ein finanzielles Polster. Sie fängt Verluste auf, ermöglicht Investitionen aus eigener Kraft und macht das Unternehmen unabhängiger von Fremdkapital. Je höher die Reserven, desto solider steht ein Betrieb da.

Wozu dienen Rücklagen?

Reserven erfüllen im Unternehmen mehrere Aufgaben gleichzeitig:

Verlustdeckung: In einem schlechten Jahr können Verluste aus den Reserven aufgefangen werden, ohne dass das Grundkapital angetastet wird.

Investitionen: Grössere Anschaffungen lassen sich aus eigenen Mitteln finanzieren, statt teures Fremdkapital aufzunehmen.

Liquiditätssicherung: Reserven schaffen ein Polster für Steuern, Sozialversicherungen und saisonale Schwankungen.

Vertrauen: Ein solides Eigenkapital verbessert die Bonität und erleichtert Gespräche mit Bank oder Investoren.

Rücklagen oder Rückstellungen? Der Unterschied

Rücklagen (Reserven) und Rückstellungen werden häufig verwechselt, sind aber grundverschieden:

Reserven sind Eigenkapital. Sie entstehen aus bereits versteuertem Gewinn, den du bewusst im Unternehmen behältst. Es steht keine konkrete Verpflichtung dahinter.

Rückstellungen sind Fremdkapital. Sie werden für eine ungewisse, aber wahrscheinliche zukünftige Verpflichtung gebildet, etwa für einen laufenden Rechtsstreit, Garantiearbeiten oder ausstehende Steuern.

Kurz: Reserven gehören dir, Rückstellungen sind faktisch schon fremdes Geld, das du später voraussichtlich zahlen musst.

Welche Reserven gibt es in der Schweiz?

Das OR unterscheidet für Kapitalgesellschaften (AG und GmbH) mehrere Arten von Reserven:

Gesetzliche Kapitalreserve (Art. 671 OR): entsteht aus Einlagen der Beteiligten, etwa aus einem Agio bei der Ausgabe von Aktien.

Gesetzliche Gewinnreserve (Art. 672 OR): Jährlich sind 5 % des Jahresgewinns zuzuweisen, bis die gesetzlichen Reserven zusammen 50 % des Aktien- oder Stammkapitals erreichen (20 % bei Holdinggesellschaften).

Freiwillige Gewinnreserven (Art. 673 OR): zusätzliche Reserven, welche die Generalversammlung über das gesetzliche Minimum hinaus beschliessen kann.

Stille Reserven: bewusst nicht ausgewiesene Reserven, die durch vorsichtige Bewertung entstehen (zum Beispiel durch schnellere Abschreibungen).

Für die GmbH gelten diese Regeln über Art. 801 OR sinngemäss.

Rücklagen für die Einzelfirma

Einzelfirmen und Personengesellschaften kennen keine gesetzliche Reservepflicht. Das OR schreibt ihnen keine Reserven vor. Trotzdem sind betriebswirtschaftliche Rücklagen sehr sinnvoll: Sie sichern die Liquidität für Steuern, AHV-Beiträge und magere Monate.

Bei einer Einzelfirma fliesst der Gewinn direkt ins Privatvermögen der Inhaberin. «Rücklagen bilden» bedeutet hier schlicht, Geld bewusst im Geschäft zu belassen und nicht privat zu entnehmen, idealerweise auf einem separaten Konto.

Eine bewährte Faustregel: Lege einen fixen Anteil jeder Einnahme zur Seite, damit die Steuerrechnung und die AHV-Akontozahlungen dich nicht überraschen. So bleibt deine Einzelfirma auch in ruhigeren Monaten zahlungsfähig.

Beispiel: Gesetzliche Gewinnreserve berechnen

Eine GmbH mit einem Stammkapital von CHF 20’000 erzielt einen Jahresgewinn von CHF 40’000. So wird die gesetzliche Gewinnreserve gebildet:

5 % des Jahresgewinns: 5 % von CHF 40’000 = CHF 2’000 werden der gesetzlichen Gewinnreserve zugewiesen.

Obergrenze: Die Zuweisung läuft, bis die gesetzlichen Reserven 50 % des Stammkapitals, also CHF 10’000, erreichen.

Danach entfällt die Pflicht; weitere Reserven sind freiwillig.

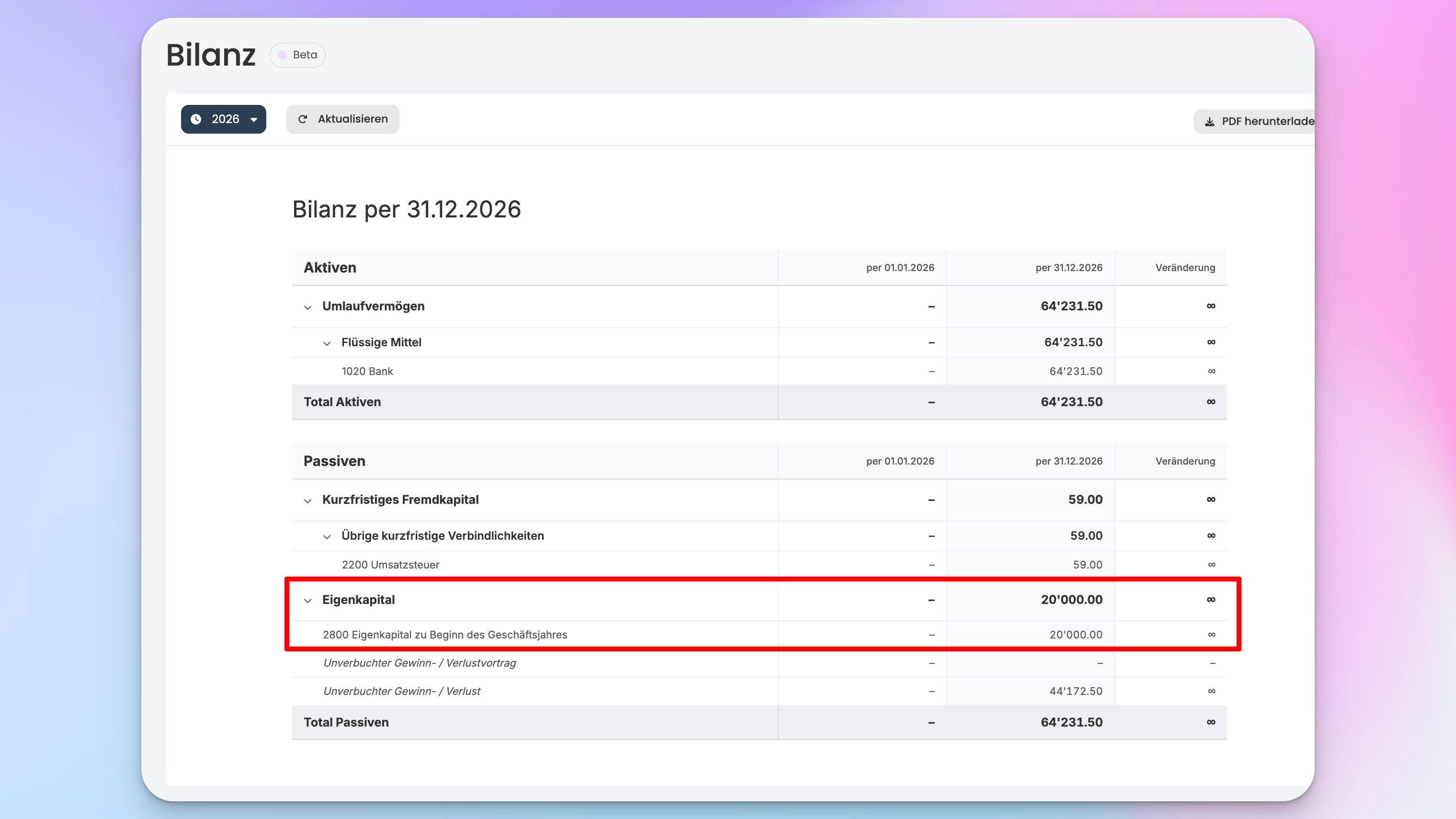

Rücklagen in MILKEE

In MILKEE siehst du deinen Gewinn und dein Eigenkapital jederzeit in Echtzeit. So erkennst du auf einen Blick, wie viel Spielraum du hast, um Reserven zu bilden, und behältst deine Liquidität im Griff, statt am Jahresende überrascht zu werden.

Fazit

«Rücklagen» und «Reserven» bezeichnen dasselbe: einbehaltener Gewinn im Eigenkapital. Im OR ist «Reserven» der formale Begriff, im Alltag sind beide Wörter üblich. AG und GmbH müssen gesetzliche Reserven bilden, Einzelfirmen nicht. Klug ist ein finanzielles Polster aber für jede Rechtsform.