Rückstellungen

Rückstellungen sind Verbindlichkeiten für künftige Ausgaben, die dem Grund oder der Höhe nach noch ungewiss sind, zum Beispiel Garantiearbeiten oder ein laufendes Verfahren.

Sie entstehen, indem du den erwarteten Betrag als Aufwand buchst und im Fremdkapital zurückstellst, sobald ein Mittelabfluss wahrscheinlich ist.

Verwendet werden sie, damit künftige Kosten in dem Geschäftsjahr erscheinen, in dem sie verursacht wurden. So bleibt dein Ergebnis periodengerecht.

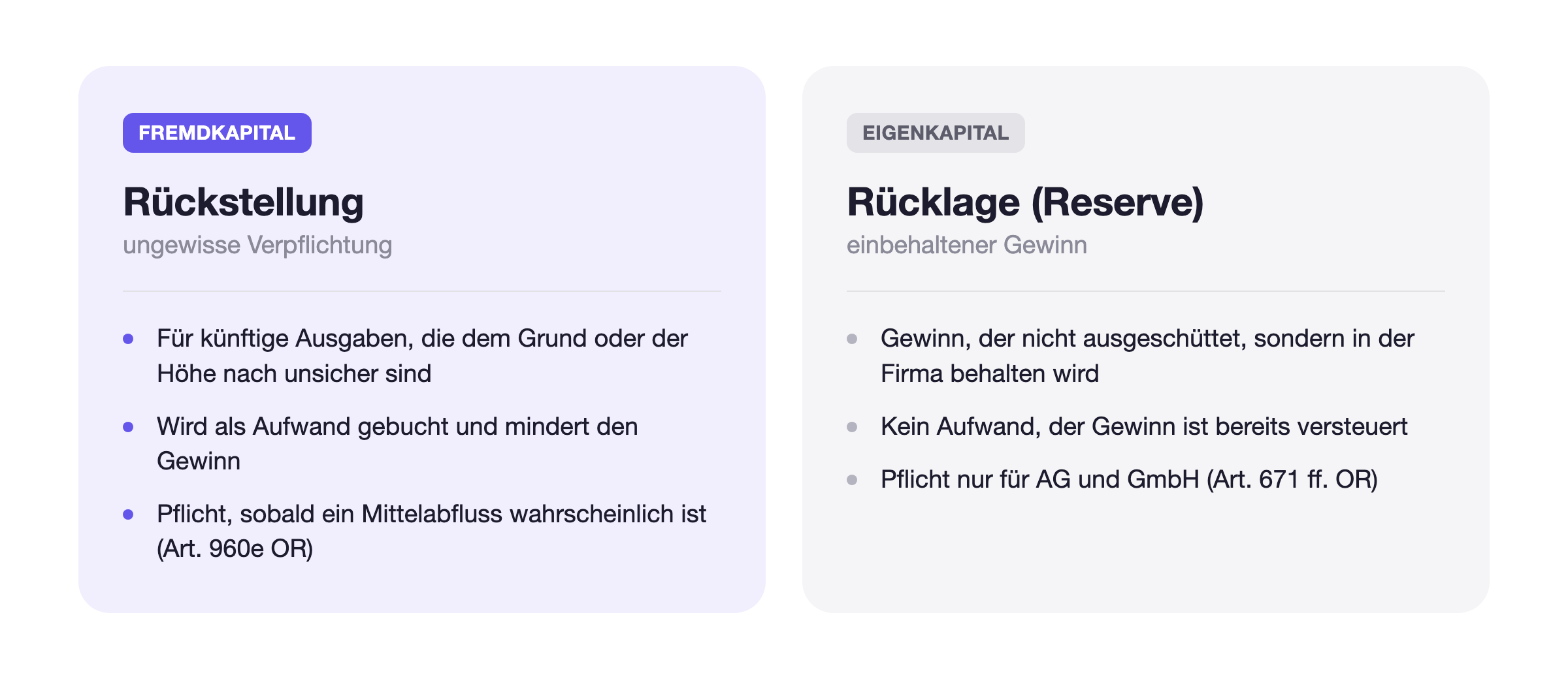

Grundlage ist Art. 960e OR. Steuerlich anerkannt sind sie nur, wenn sie geschäftsmässig begründet sind. Nicht zu verwechseln mit Rücklagen (Reserven): Das ist einbehaltener Gewinn im Eigenkapital.

Rückstellungen sorgen dafür, dass absehbare, aber noch unsichere Kosten im richtigen Geschäftsjahr berücksichtigt werden. Häufig werden sie mit Rücklagen (Reserven) verwechselt. Hier erfährst du, was Rückstellungen sind, welche Arten es gibt und wie du sie in der Schweiz korrekt bildest und auflöst.

Rückstellungen bilden einen erwarteten, aber noch nicht feststehenden Aufwand ab. Sie sorgen dafür, dass ein Unternehmen Kosten dort verbucht, wo sie wirtschaftlich verursacht wurden, auch wenn die Zahlung erst später erfolgt. Damit zeigen Bilanz und Erfolgsrechnung ein realistischeres Bild.

Was sind Rückstellungen?

Eine Rückstellung ist eine Verpflichtung, die dem Grund oder der Höhe nach noch ungewiss ist, deren Eintritt aber wahrscheinlich ist. Nach Art. 960e Abs. 2 OR musst du eine Rückstellung bilden, wenn vergangene Ereignisse in künftigen Geschäftsjahren voraussichtlich zu einem Mittelabfluss führen. Rückstellungen gehören zum Fremdkapital.

Gebildet wird eine Rückstellung als Aufwand: Sie mindert den Gewinn des laufenden Jahres und erhöht gleichzeitig das Fremdkapital in der Bilanz. Fällt der Grund später weg, wird die Rückstellung wieder aufgelöst.

Wann musst du eine Rückstellung bilden?

Eine Rückstellung ist nur dann zu bilden, wenn drei Bedingungen zusammen erfüllt sind:

Ein Ereignis in der Vergangenheit hat eine mögliche Verpflichtung ausgelöst.

Der Mittelabfluss in einem künftigen Geschäftsjahr ist wahrscheinlich.

Die Höhe der Verpflichtung lässt sich verlässlich schätzen.

Fehlt eine dieser Bedingungen, liegt keine Rückstellung vor, sondern höchstens eine Eventualverbindlichkeit, die im Anhang der Jahresrechnung erwähnt wird. Die Höhe der Rückstellung schätzt du nach bestem Wissen und dem Vorsichtsprinzip.

Rückstellungen oder Rücklagen? Der Unterschied

Der wichtigste Unterschied betrifft die Kapitalseite. Eine Rückstellung ist Fremdkapital für eine drohende Verpflichtung. Eine Rücklage bzw. Reserve ist dagegen Eigenkapital, also bewusst einbehaltener Gewinn ohne konkrete Verbindlichkeit dahinter. Rückstellungen mindern den Gewinn, Reserven verwenden ihn.

Welche Arten von Rückstellungen gibt es?

In der Praxis sind vor allem diese Rückstellungen relevant:

Garantierückstellungen: für Nachbesserungen und Gewährleistung an bereits verkauften Leistungen.

Steuerrückstellungen: für geschuldete, aber noch nicht veranlagte Steuern des laufenden Jahres.

Prozessrückstellungen: für einen laufenden Rechtsstreit mit ungewissem Ausgang.

Rückstellungen für Restrukturierung oder Grossreparaturen: für absehbare grössere Aufwände.

Nach Art. 960e Abs. 3 OR dürfen zusätzlich Rückstellungen gebildet werden, um das dauernde Gedeihen des Unternehmens zu sichern, etwa für regelmässig anfallende Aufwände oder Sanierungen. Das ist eine Schweizer Besonderheit.

Rückstellungen bilden und auflösen

Eine Rückstellung wird über den Aufwand gebildet und später wieder aufgelöst, sobald die Verpflichtung eintritt oder wegfällt. Tritt der erwartete Fall ein, wird die Rückstellung mit der tatsächlichen Zahlung verrechnet. Entfällt der Grund, wird sie erfolgswirksam über den Ertrag aufgelöst und erhöht damit den Gewinn.

Eine Besonderheit: Nach Art. 960e Abs. 4 OR müssen nicht mehr begründete Rückstellungen nicht zwingend aufgelöst werden. So können bewusst stille Reserven entstehen.

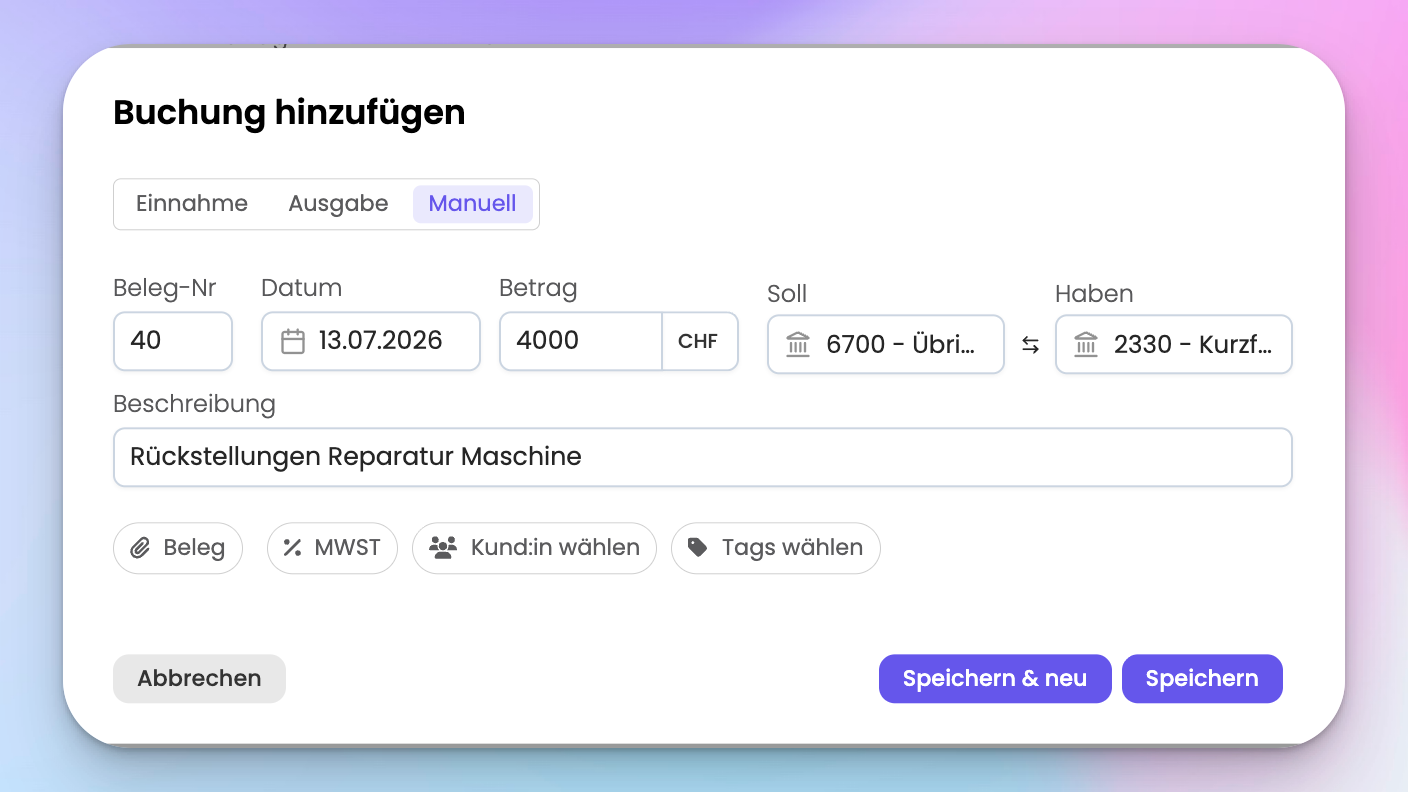

Beispiel: Garantierückstellung

Ein Schreiner erzielt einen Jahresumsatz von CHF 200’000. Aus Erfahrung fallen rund 2 % davon später für Garantiearbeiten an. Er bildet deshalb eine Garantierückstellung von CHF 4’000. Dieser Betrag mindert den Gewinn des laufenden Jahres und steht bereit, falls Nachbesserungen nötig werden. Bleiben die Garantiefälle aus, löst er die Rückstellung im Folgejahr wieder auf.

Bucht der Schreiner im Folgejahr tatsächlich Garantiearbeiten für CHF 3’000, verrechnet er diese mit der Rückstellung. Der verbleibende Rest von CHF 1’000 wird als Ertrag aufgelöst und erhöht den Gewinn dieses Jahres. So bleibt der Aufwand dort, wo er wirtschaftlich hingehört.

Steuerliche Bedeutung

Weil Rückstellungen den Gewinn mindern, senken sie auch die Steuerlast des laufenden Jahres. Die Steuerbehörden akzeptieren sie aber nur, wenn sie geschäftsmässig begründet sind. Überhöhte Rückstellungen gelten als stille Reserven und können bei einer Prüfung aufgerechnet werden. Es lohnt sich deshalb, die Grundlage jeder Rückstellung nachvollziehbar zu dokumentieren, etwa mit einer kurzen Notiz zur Berechnung und zum Anlass.

Rückstellungen in MILKEE

In MILKEE erfasst du Rückstellungen als Buchung und behältst so den Überblick, welche künftigen Verpflichtungen bereits berücksichtigt sind. Deine Auswertungen zeigen dir jederzeit, wie sich das auf Gewinn und Liquidität auswirkt.

Fazit

Rückstellungen sind ungewisse Verpflichtungen im Fremdkapital und sorgen dafür, dass künftige Kosten im richtigen Jahr erscheinen. Sie sind klar von Rücklagen (Reserven) zu trennen und müssen geschäftsmässig begründet sein, damit sie auch steuerlich anerkannt werden.