Abgrenzungen

Abgrenzungen sind Buchungen am Jahresende, die Aufwand und Ertrag in das Geschäftsjahr schieben, in das sie wirtschaftlich gehören, unabhängig davon, wann die Zahlung fliesst.

Sie entstehen immer dann, wenn Leistung und Zahlung in verschiedene Jahre fallen. Gebucht wird über die transitorischen Konten, die aktive und die passive Rechnungsabgrenzung.

Verwendet werden sie, damit dein Jahresergebnis den tatsächlichen Geschäftsgang zeigt und nicht davon abhängt, wann zufällig eine Rechnung bezahlt wurde.

Grundlage ist Art. 958b OR. Unternehmen mit weniger als 100 000 Franken Nettoerlös dürfen auf die zeitliche Abgrenzung verzichten. Nicht zu verwechseln mit Rückstellungen: Bei einer Abgrenzung kennst du den Betrag, bei einer Rückstellung ist er noch ungewiss.

Am Jahresende passt selten alles sauber ins Kalenderjahr: Die Versicherungsprämie für nächstes Jahr ist schon bezahlt, die Stromrechnung für Dezember kommt erst im Januar. Genau dafür gibt es Abgrenzungen. Hier erfährst du, was sie sind, wie du aktive und passive Abgrenzungen buchst und welche Ausnahme das Schweizer Recht für kleine Unternehmen kennt.

Abgrenzungen sind Buchungen, mit denen du Aufwand und Ertrag jenem Geschäftsjahr zuordnest, in das sie wirtschaftlich gehören. Sie korrigieren am Jahresende genau die Fälle, in denen Leistung und Zahlung auseinanderfallen. Ohne sie würde dein Gewinn davon abhängen, wann zufällig eine Rechnung bezahlt wurde.

Was sind Abgrenzungen?

Eine Abgrenzung ist eine Buchung am Ende des Geschäftsjahres, die eine zeitliche Verschiebung zwischen Leistung und Zahlung korrigiert. Der Fachbegriff dafür lautet Rechnungsabgrenzung, die dafür verwendeten Konten heissen transitorische Konten.

Der Anlass ist immer derselbe: Du bezahlst etwas im Dezember, das erst im Januar genutzt wird. Oder du beziehst im Dezember eine Leistung, deren Rechnung erst im Januar eintrifft. In beiden Fällen liegt das Geld im einen Jahr, der wirtschaftliche Nutzen im anderen. Die Abgrenzung sorgt dafür, dass der Betrag im richtigen Jahr in der Erfolgsrechnung landet.

Abgrenzungen sind damit das praktische Werkzeug, mit dem der Grundsatz der Periodengerechtigkeit umgesetzt wird. Verankert ist er in Art. 958b OR.

Aktive und passive Abgrenzungen

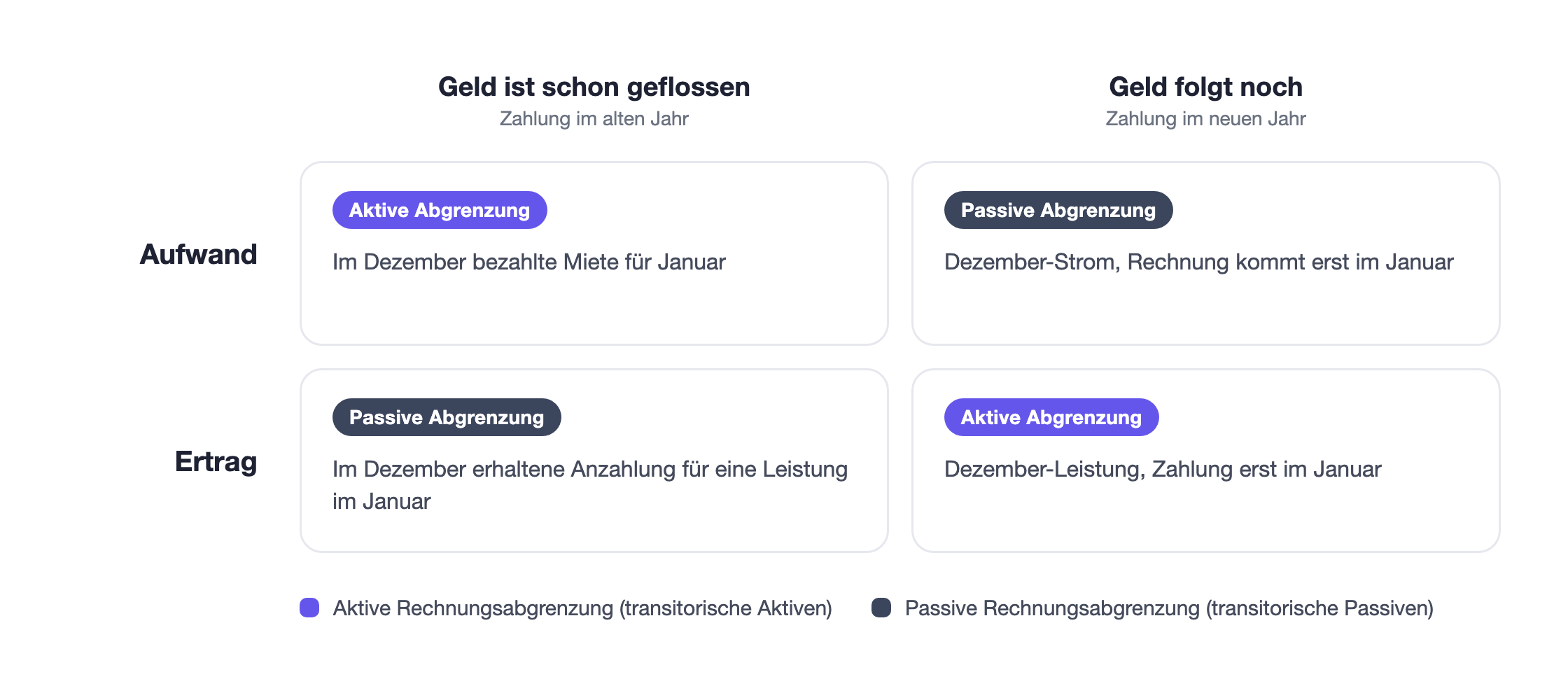

Abgrenzungen gibt es in zwei Richtungen. Welche du brauchst, hängt davon ab, ob das Geld dem Nutzen vorausgeht oder hinterherhinkt.

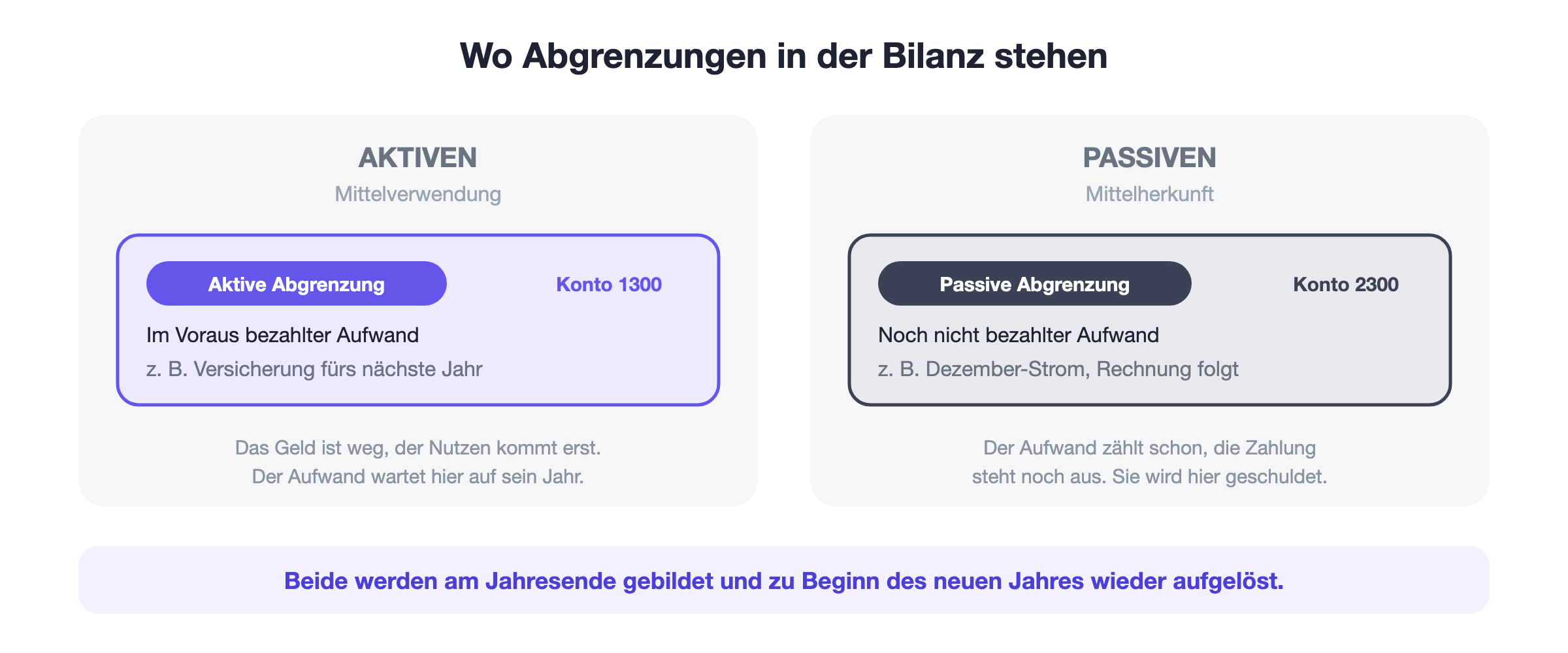

Aktive Rechnungsabgrenzung

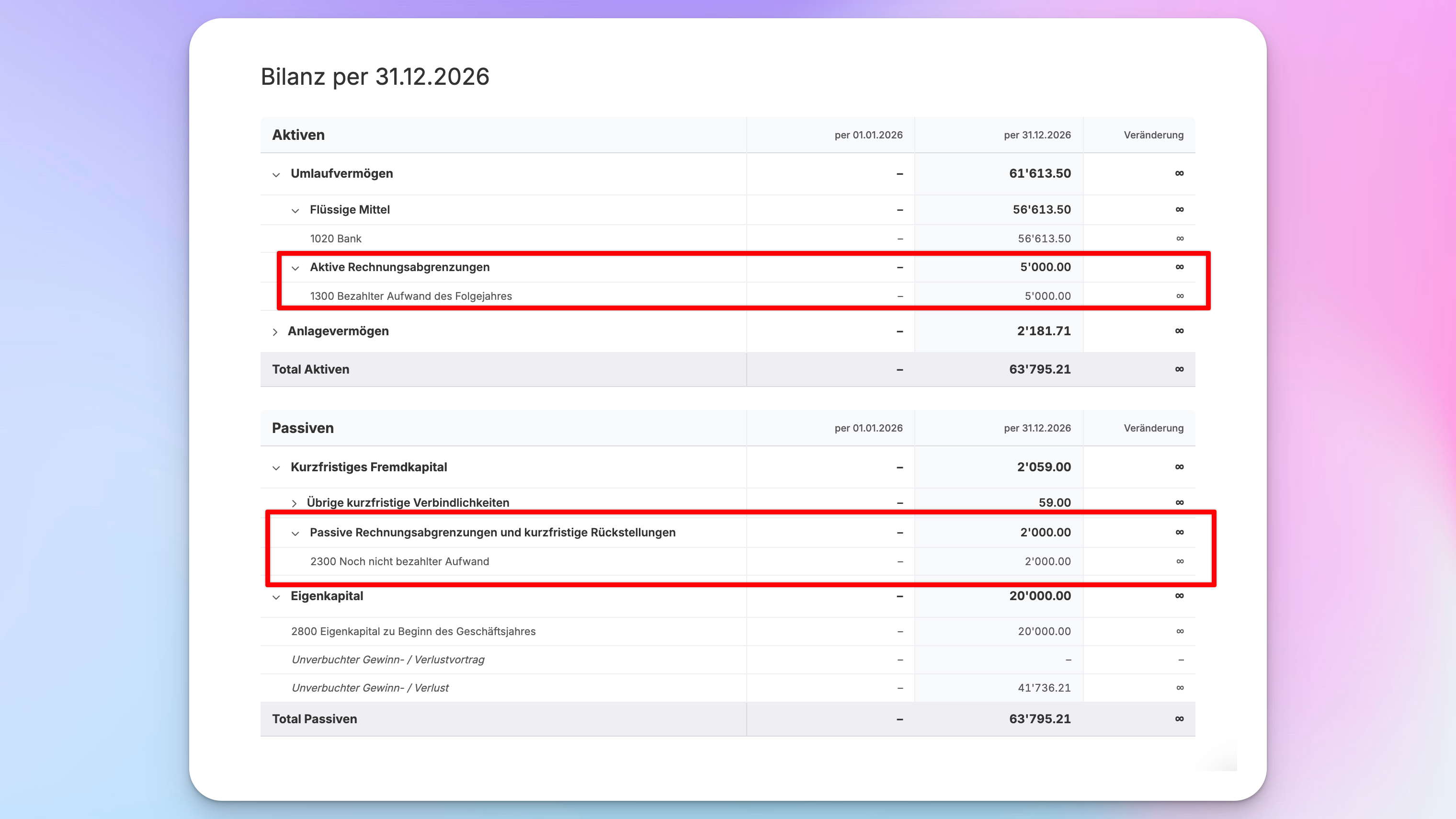

Du hast im alten Jahr bezahlt, der Aufwand gehört aber ins neue Jahr. Der Betrag wird aus der Erfolgsrechnung herausgenommen und in der Bilanz auf der Aktivseite geparkt, üblicherweise im Konto 1300 des Kontenrahmens KMU. Typische Fälle sind vorausbezahlte Mieten, Versicherungsprämien oder Abos. Dasselbe gilt für Erträge, die du bereits erarbeitet, aber noch nicht erhalten hast.

Passive Rechnungsabgrenzung

Der Aufwand gehört ins alte Jahr, bezahlt wird aber erst im neuen. Der Betrag wird als Aufwand gebucht und in der Bilanz auf der Passivseite zurückgestellt, üblicherweise im Konto 2300. Typische Fälle sind die Stromrechnung für den Dezember, ausstehende Löhne oder Zinsen. Dasselbe gilt für Erträge, die du im Voraus erhalten hast, etwa eine Anzahlung für eine Leistung im Januar.

Alle Abgrenzungsbuchungen werden am Jahresende gebildet und zu Beginn des neuen Geschäftsjahres wieder aufgelöst. Sie sind also bewusst temporär.

Woran erkennst du einen Abgrenzungsfall?

Beim Jahresabschluss lohnt sich ein Blick auf die letzten und die ersten Wochen rund um den Bilanzstichtag. Überall dort, wo Zahlung und Leistung nicht im selben Jahr liegen, steckt ein Abgrenzungsfall. Diese Posten trifft man in der Praxis am häufigsten an:

Versicherungsprämien, Mieten und Leasingraten, die du für das kommende Jahr im Voraus bezahlst

Software-Abos und Lizenzen, die über den Jahreswechsel laufen

Strom-, Telefon- und Treuhandrechnungen für Dezember, die erst im Januar eintreffen

Zinsen, ausstehende Löhne und Ferienguthaben deiner Mitarbeitenden

Anzahlungen von Kundinnen für Arbeiten, die du erst im neuen Jahr ausführst

Die Frage, die du dir bei jedem Beleg stellst, lautet immer gleich: In welchem Jahr wurde die Leistung erbracht? Antwortet der Beleg mit einem anderen Jahr als das Zahlungsdatum, gehört er abgegrenzt.

Abgrenzung, Rückstellung oder Rücklage?

Die drei Begriffe werden oft verwechselt, meinen aber verschiedene Dinge. Der Unterschied liegt darin, wie sicher der Betrag ist und wo er in der Bilanz steht.

Abgrenzung: Betrag und Fälligkeit sind bekannt, meist liegt eine Rechnung oder ein Vertrag vor. Sie ist ein reiner Zeitkorrektur-Posten.

Rückstellung: Die Verpflichtung ist dem Grund oder der Höhe nach ungewiss, etwa bei Garantiearbeiten. Sie gehört ins Fremdkapital (Art. 960e OR).

Rücklage (Reserve): Gar keine Verpflichtung, sondern einbehaltener Gewinn im Eigenkapital.

Merksatz: Weisst du, was es kostet und wann es fällig ist, grenzt du ab. Weisst du es nicht genau, stellst du zurück.

Beispiel: eine vorausbezahlte Versicherung

Du zahlst im Dezember 2025 die Betriebshaftpflicht für das ganze Jahr 2026, insgesamt CHF 1 200. Das Geld fliesst 2025, der Nutzen liegt vollständig 2026.

Ohne Abgrenzung würde dein Gewinn 2025 um CHF 1 200 zu tief ausfallen und der Gewinn 2026 um denselben Betrag zu hoch. Beide Jahre wären falsch dargestellt.

Mit Abgrenzung buchst du im Abschluss 2025 die CHF 1 200 als aktive Rechnungsabgrenzung. Der Betrag verschwindet damit aus dem Aufwand 2025 und steht stattdessen in der Bilanz. Anfang 2026 löst du die Abgrenzung auf, und der Aufwand belastet korrekt das Jahr 2026.

Die Ausnahme für kleine Unternehmen

Nach Art. 958b Abs. 2 OR darf auf die zeitliche Abgrenzung verzichtet werden, wenn die Nettoerlöse aus Lieferungen und Leistungen oder die Finanzerträge 100 000 Franken nicht überschreiten. Dann darfst du stattdessen auf Einnahmen und Ausgaben abstellen.

Für viele kleine Einzelfirmen fällt der Aufwand für Abgrenzungsbuchungen damit weg. Sobald du die Grenze überschreitest, musst du aber abgrenzen. Und selbst wenn du darfst: Wer wissen will, ob ein Jahr wirklich gut lief, ist mit Abgrenzungen besser bedient.

Abgrenzungen in MILKEE

In MILKEE ordnest du jeden Beleg dem richtigen Datum zu und bildest Abgrenzungen über die transitorischen Konten sauber ab. Deine Auswertungen zeigen dir damit den Erfolg pro Periode, statt eines Ergebnisses, das von Zahlungszeitpunkten verzerrt wird.

Fazit

Abgrenzungen rücken Aufwand und Ertrag in das Jahr, in das sie wirtschaftlich gehören. Aktiv, wenn du im Voraus bezahlt hast, passiv, wenn die Zahlung noch aussteht. Sie werden am Jahresende gebildet und im neuen Jahr wieder aufgelöst.

Unter 100 000 Franken Nettoerlös darfst du darauf verzichten. Wer seinen Geschäftsgang aber ehrlich beurteilen will, kommt an Abgrenzungen kaum vorbei: Sie sind der Unterschied zwischen einem Gewinn, der etwas aussagt, und einem, der nur den Zufall der Zahlungstermine abbildet.