Periodengerechtigkeit

Periodengerechtigkeit bedeutet, dass Aufwände und Erträge in dem Geschäftsjahr erscheinen, in dem sie wirtschaftlich verursacht wurden, unabhängig davon, wann die Zahlung fliesst.

Umgesetzt wird sie über die Rechnungsabgrenzung: aktiv für Aufwand, den du im Voraus bezahlst, passiv für Aufwand, den du erst später begleichst.

Verwendet wird der Grundsatz, damit dein Jahresergebnis den tatsächlichen Geschäftsgang zeigt und die Jahre untereinander vergleichbar bleiben.

Verankert ist er in Art. 958b OR. Unternehmen unter 100 000 Franken Nettoerlös dürfen auf die Abgrenzung verzichten, alle anderen müssen periodengerecht abgrenzen.

Periodengerechtigkeit ist einer der wichtigsten Grundsätze der Buchhaltung. Sie sorgt dafür, dass Aufwände und Erträge in genau dem Geschäftsjahr erscheinen, in das sie wirtschaftlich gehören. Hier erfährst du, was dahintersteckt, wie die Abgrenzung funktioniert und welche Ausnahme das Schweizer Recht für kleine Unternehmen kennt.

Ob eine Rechnung im Dezember oder erst im Januar bezahlt wird, soll den Gewinn nicht verfälschen. Genau dafür sorgt die Periodengerechtigkeit: Sie ordnet jeden Aufwand und jeden Ertrag der richtigen Rechnungsperiode zu. So zeigen Erfolgsrechnung und Bilanz ein realistisches Bild deines Geschäftsjahres.

Was bedeutet Periodengerechtigkeit?

Periodengerechtigkeit, auch periodengerechte Abgrenzung oder Periodenabgrenzung genannt, ist der Grundsatz, dass Geschäftsvorfälle dem Zeitraum zugerechnet werden, in dem sie wirtschaftlich entstehen. Massgeblich ist nicht, wann Geld fliesst, sondern wann die Leistung erbracht oder der Aufwand verursacht wird.

Das Schweizer Obligationenrecht schreibt diesen Grundsatz in Art. 958b OR vor: Aufwände und Erträge müssen voneinander in zeitlicher und sachlicher Hinsicht abgegrenzt werden. Damit gehört die Periodengerechtigkeit zu den anerkannten Grundsätzen der ordnungsmässigen Rechnungslegung.

Warum ist Periodengerechtigkeit wichtig?

Ohne periodengerechte Abgrenzung würde der Gewinn davon abhängen, wann zufällig Zahlungen eintreffen. Das hätte mehrere Nachteile:

Der Jahresgewinn wäre nicht vergleichbar, weil er von Zahlungszeitpunkten statt von der tatsächlichen Leistung abhinge.

Kennzahlen wie Marge oder Rentabilität würden verzerrt und wären für Entscheidungen unbrauchbar.

Die Steuerbemessung könnte durch geschicktes Timing von Zahlungen beeinflusst werden.

Die Periodengerechtigkeit stellt also sicher, dass jedes Geschäftsjahr für sich aussagekräftig ist.

Zeitliche und sachliche Abgrenzung

Art. 958b OR nennt zwei Dimensionen der Abgrenzung:

Zeitliche Abgrenzung: Aufwand und Ertrag werden dem richtigen Zeitraum zugeordnet. Eine im Voraus bezahlte Jahresprämie wird zum Beispiel auf die betroffenen Monate verteilt.

Sachliche Abgrenzung: Aufwände werden jenen Erträgen gegenübergestellt, zu deren Erzielung sie gedient haben. Der Wareneinkauf gehört in dieselbe Periode wie der zugehörige Verkauf.

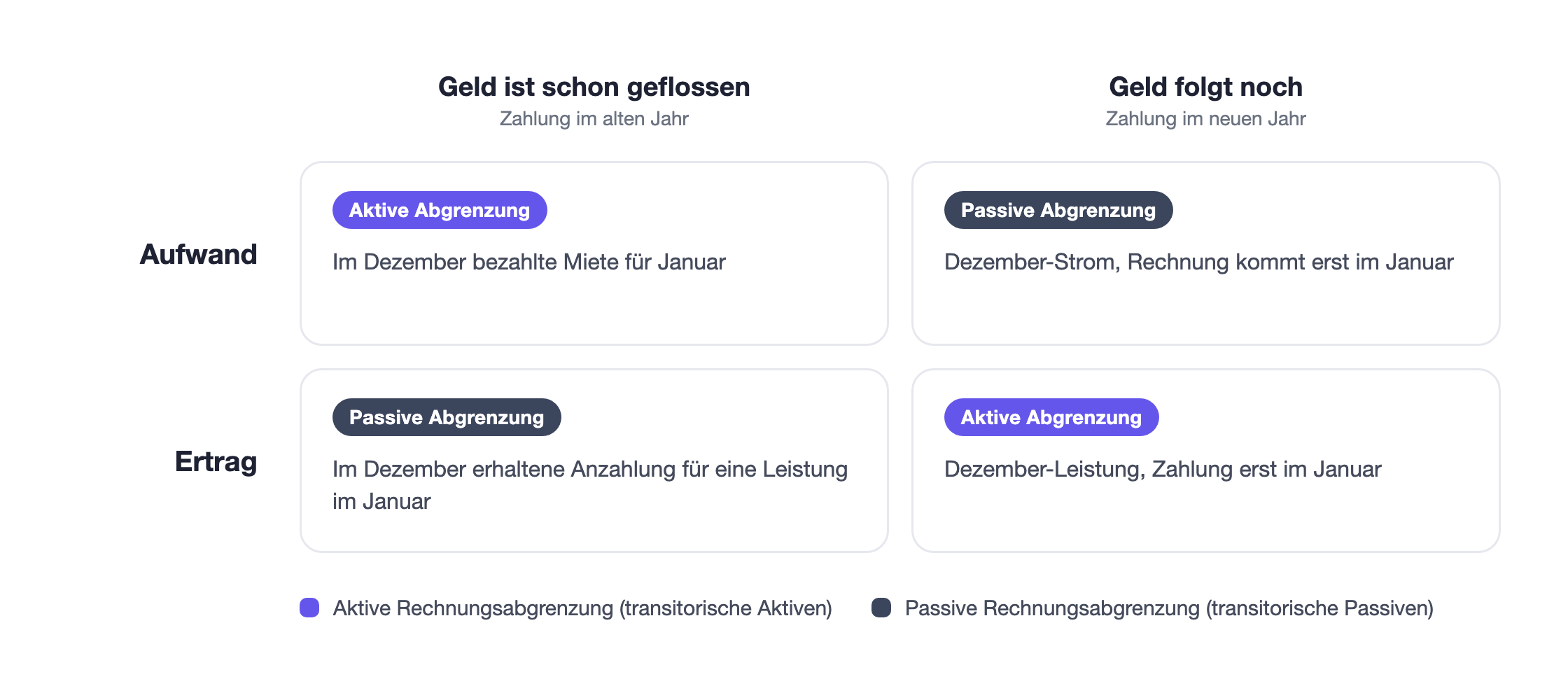

Rechnungsabgrenzung: aktiv und passiv

Umgesetzt wird die Periodengerechtigkeit über die Rechnungsabgrenzung, auch transitorische Konten genannt:

Aktive Rechnungsabgrenzung: bereits bezahlter Aufwand oder noch nicht erhaltener Ertrag, der ins nächste Jahr gehört (zum Beispiel eine im Dezember vorausbezahlte Miete für Januar).

Passive Rechnungsabgrenzung: bereits erhaltener Ertrag oder noch nicht bezahlter Aufwand, der ins alte Jahr gehört (zum Beispiel eine im Dezember erhaltene Anzahlung für eine Leistung im Januar).

Diese Abgrenzungsbuchungen werden am Jahresende gebildet und zu Beginn des neuen Jahres wieder aufgelöst.

Ausnahme für kleine Unternehmen

Das Schweizer Recht kennt eine praktische Erleichterung. Nach Art. 958b Abs. 2 OR darf auf die zeitliche Abgrenzung verzichtet werden, wenn die Nettoerlöse aus Lieferungen und Leistungen oder die Finanzerträge 100 000 Franken nicht überschreiten. Dann kann stattdessen auf Einnahmen und Ausgaben abgestellt werden.

Für viele kleine Einzelfirmen mit einer einfachen Buchhaltung fällt der Aufwand für Abgrenzungsbuchungen damit weg. Sobald du diese Grenze überschreitest, gilt die volle Periodengerechtigkeit aber auch für dich.

Beispiel: vorausbezahlte Versicherung

Du bezahlst im Dezember 2025 eine Betriebshaftpflicht von CHF 1’200 für die zwölf Monate von Januar bis Dezember 2026. Wirtschaftlich betrifft dieser Aufwand vollständig das Jahr 2026.

Im Abschluss 2025 buchst du die CHF 1’200 als aktive Rechnungsabgrenzung, damit sie den Gewinn 2025 nicht mindern.

Zu Beginn 2026 löst du die Abgrenzung auf, und der Aufwand belastet korrekt das Jahr 2026.

So erscheint die Prämie in genau dem Jahr, in dem der Versicherungsschutz gilt.

Periodengerechtigkeit in MILKEE

In MILKEE ordnest du Belege dem richtigen Datum zu und bildest Abgrenzungen sauber ab. Deine Auswertungen zeigen dir den Erfolg pro Periode, sodass dein Gewinn nicht von Zahlungszeitpunkten verzerrt wird.

Fazit

Periodengerechtigkeit heisst: Aufwand und Ertrag gehören in das Jahr, in dem sie wirtschaftlich entstehen, nicht in das Jahr der Zahlung. Umgesetzt wird der Grundsatz über die aktive und passive Rechnungsabgrenzung. Kleine Unternehmen unter 100 000 Franken Nettoerlös dürfen darauf verzichten, alle anderen müssen periodengerecht abgrenzen.