Empfängerortsprinzip

Das Empfängerortsprinzip ist die Grundregel dafür, wo eine Dienstleistung mehrwertsteuerlich als erbracht gilt: am Ort, an dem die Empfängerin ihren Sitz hat, nicht dort, wo die leistende Firma sitzt.

Es bestimmt, welches Land die Mehrwertsteuer erheben darf. Verkaufst du eine Beratung an einen Kunden im Ausland, ist die Leistung in der Schweiz nicht steuerbar. Beziehst du sie aus dem Ausland, schuldest du die Steuer hier.

Verwendet wird es, damit eine Dienstleistung dort besteuert wird, wo sie verbraucht wird. Der Normalsatz der Schweizer Mehrwertsteuer beträgt 8,1 Prozent.

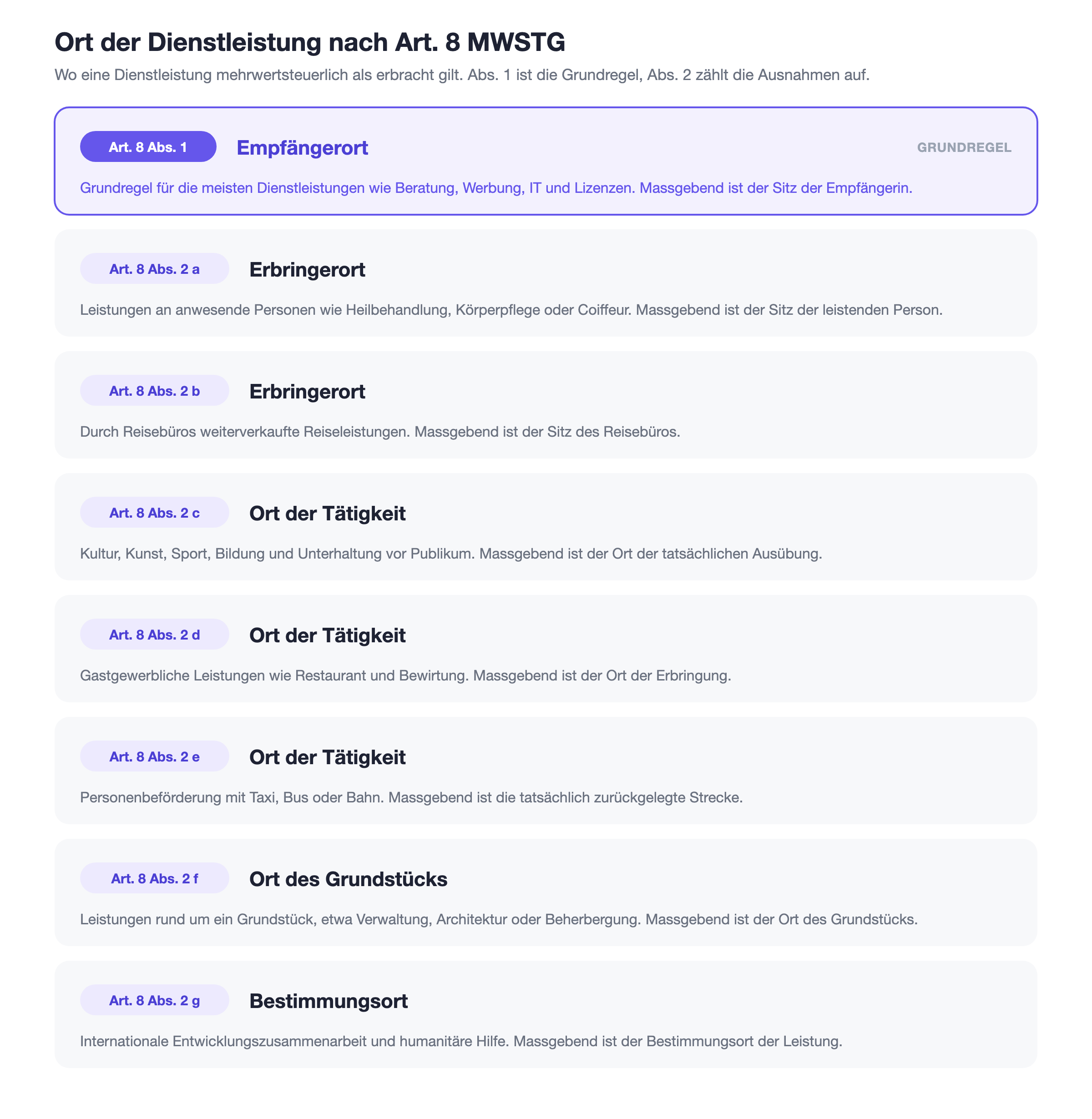

Geregelt ist der Grundsatz in Art. 8 Abs. 1 MWSTG. Abs. 2 zählt sieben abschliessende Ausnahmen auf (lit. a bis g), bei denen ein anderer Ort massgeblich ist, etwa bei Grundstücken oder gastgewerblichen Leistungen.

Wenn du als Schweizer Unternehmen eine Dienstleistung ins Ausland verkaufst oder aus dem Ausland beziehst, stellt sich immer dieselbe Frage: In welchem Land fällt die Mehrwertsteuer an? Die Antwort gibt das Empfängerortsprinzip. Hier erfährst du, was es besagt, welche Ausnahmen das Gesetz kennt und warum es für deine Rechnungen entscheidend ist.

Das Empfängerortsprinzip ist der Grundsatz, nach dem sich bei der Mehrwertsteuer bestimmt, wo eine Dienstleistung als erbracht gilt. Massgebend ist nicht der Sitz der leistenden Firma, sondern der Sitz der Empfängerin. Dieser Ort entscheidet, welches Land die Steuer erheben darf.

Was besagt das Empfängerortsprinzip?

Eine Dienstleistung hat keinen physischen Ort wie eine Ware. Damit trotzdem klar ist, welcher Staat sie besteuern darf, legt das Gesetz einen Ort fest. Nach Art. 8 Abs. 1 MWSTG gilt als Ort der Dienstleistung jener Ort, an dem die Empfängerin den Sitz ihrer wirtschaftlichen Tätigkeit oder eine Betriebsstätte hat. Fehlt ein solcher Sitz, zählt ihr Wohnort.

Der Gedanke dahinter ist das Bestimmungslandprinzip: Eine Dienstleistung soll dort besteuert werden, wo sie verbraucht wird. Sitzt deine Kundin in Deutschland, wird die Leistung dort verbraucht und ist damit in der Schweiz nicht steuerbar. Sitzt sie in der Schweiz, fällt die Schweizer Mehrwertsteuer zum Normalsatz von 8,1 Prozent an.

Die Schreibweise schwankt zwischen Empfängerortsprinzip und Empfängerortprinzip. Beide meinen dasselbe, die Form mit Fugen-s ist häufiger.

Warum ist der Ort so wichtig?

Der Ort der Dienstleistung entscheidet über die ganze steuerliche Behandlung. Liegt er im Inland, ist die Leistung in der Schweiz steuerbar und du verrechnest die MWST. Liegt er im Ausland, ist sie hier nicht steuerbar und du stellst ohne MWST Rechnung.

Für den Export von Dienstleistungen ist das ein Vorteil: Du kannst ohne Schweizer Steuer fakturieren und bleibst für ausländische Kundinnen preislich attraktiv. Beim Import kehrt sich die Logik um. Beziehst du eine Beratung oder Werbung aus dem Ausland, gilt sie am Empfängerort Schweiz als erbracht. Damit die Steuer nicht verloren geht, schuldest du sie selbst. Dieses Verfahren heisst Bezugsteuer und ist die direkte Folge des Empfängerortsprinzips.

Wichtig ist auch der Vermerk auf der Rechnung. Weil eine Leistung ins Ausland in der Schweiz nicht steuerbar ist, verrechnest du keine MWST, hältst aber den Grund fest, zum Beispiel mit dem Hinweis, dass sich der Ort der Leistung nach Art. 8 Abs. 1 MWSTG im Ausland befindet. So ist bei einer Kontrolle nachvollziehbar, warum keine Steuer ausgewiesen wurde.

Die Ausnahmen: Art. 8 Abs. 2 MWSTG

Nicht jede Dienstleistung folgt der Grundregel. Bei manchen Leistungen ergibt der Empfängerort keinen Sinn, etwa wenn ein Coiffeur oder ein Restaurant die Leistung direkt vor Ort erbringt. Für diese Fälle zählt Art. 8 Abs. 2 MWSTG sieben Ausnahmen auf. Sie sind abschliessend: Was dort nicht steht, folgt der Grundregel von Abs. 1.

Zwei Faustregeln helfen beim Einordnen. Erstens: Wird die Leistung unmittelbar an einer physisch anwesenden Person erbracht (lit. a, c, d), zählt meist der Ort, an dem das geschieht. Zweitens: Ist die Leistung an einen festen Ort gebunden, etwa an ein Grundstück (lit. f), zählt dieser Ort. Alles andere, also der grosse Bereich der Beratung, Werbung, IT und Lizenzen, folgt der Grundregel und damit dem Empfängerort.

Gerade für Freelancer und kleine Dienstleister ist das eine gute Nachricht: Die typischen digitalen und beratenden Leistungen fallen fast immer unter die Grundregel. Wer eine Website programmiert, eine Kampagne betreut, eine Buchhaltung führt oder eine Lizenz vergibt, richtet sich nach dem Sitz der Kundin. Die Ausnahmen von Abs. 2 betreffen dich vor allem dann, wenn du vor Ort arbeitest, an einer Immobilie, an einer Veranstaltung oder direkt an einer Person.

Beispiel: dieselbe Firma, drei Fälle

Nehmen wir Sarah, die eine Marketingagentur als Einzelfirma in Zürich führt. An drei Aufträgen wird sichtbar, wie das Empfängerortsprinzip und seine Ausnahmen zusammenspielen.

Verkauft Sarah eine Onlineberatung an einen Kunden in München, liegt der Ort der Leistung nach der Grundregel in München. Die Leistung ist in der Schweiz nicht steuerbar, sie fakturiert ohne MWST. Erbringt sie dieselbe Beratung für einen Kunden in Bern, liegt der Ort in Bern und sie verrechnet 8,1 Prozent Schweizer MWST.

Anders beim dritten Auftrag: Sarah betreut einen Messeauftritt an einer Ausstellung in Basel. Das ist eine Leistung auf dem Gebiet der Veranstaltung und fällt unter die Ausnahme von Art. 8 Abs. 2. Massgebend ist der Ort der tatsächlichen Ausübung, also Basel. Selbst wenn ihr Kunde im Ausland sitzt, ist die Leistung in der Schweiz steuerbar.

Empfängerortsprinzip in MILKEE

In MILKEE hinterlegst du bei einer Rechnung, ob deine Kundin im In- oder Ausland sitzt. So wird die Leistung mehrwertsteuerlich richtig behandelt, und bei Leistungen ins Ausland erscheint der passende Vermerk statt einer Schweizer MWST.

Umgekehrt behältst du deine Bezüge aus dem Ausland im Blick, sodass du die Bezugsteuer nicht vergisst. Deine MWST-Abrechnung bildet damit ab, was das Empfängerortsprinzip verlangt, ohne dass du jeden Fall von Hand nachschlagen musst.

🖼️ Bild-Platzhalter: MILKEE-Screenshot einer Rechnung mit Auslandkunde und dem MWST-Vermerk für nicht steuerbare Leistungen, oder Ausschnitt der Rechnungserfassung mit Länder-Auswahl. Echter Dashboard-Ausschnitt, hell, sauber zugeschnitten.

Fazit

Das Empfängerortsprinzip beantwortet die Frage, welches Land eine Dienstleistung besteuern darf: grundsätzlich jenes, in dem die Empfängerin sitzt. Für dich heisst das, Leistungen an Kundinnen im Ausland sind in der Schweiz meist nicht steuerbar, Bezüge aus dem Ausland dagegen schon.

Prüfe bei jeder grenzüberschreitenden Dienstleistung zuerst, ob eine der sieben Ausnahmen von Art. 8 Abs. 2 greift. Tut sie das nicht, gilt der Empfängerort. Wer diese Reihenfolge verinnerlicht, stellt Rechnungen mit dem korrekten Steuersatz und vermeidet böse Überraschungen bei der Abrechnung.