Reverse-Charge

Reverse-Charge bedeutet, dass nicht die leistende Firma die Mehrwertsteuer abliefert, sondern die Empfängerin. In der Schweiz heisst dieses Verfahren Bezugsteuer und ist in Art. 45 MWSTG geregelt.

Es greift, wenn du Dienstleistungen von einer Firma mit Sitz im Ausland beziehst, die nicht im Schweizer MWST-Register eingetragen ist, etwa Werbung, Beratung, Software-Lizenzen oder Personalverleih.

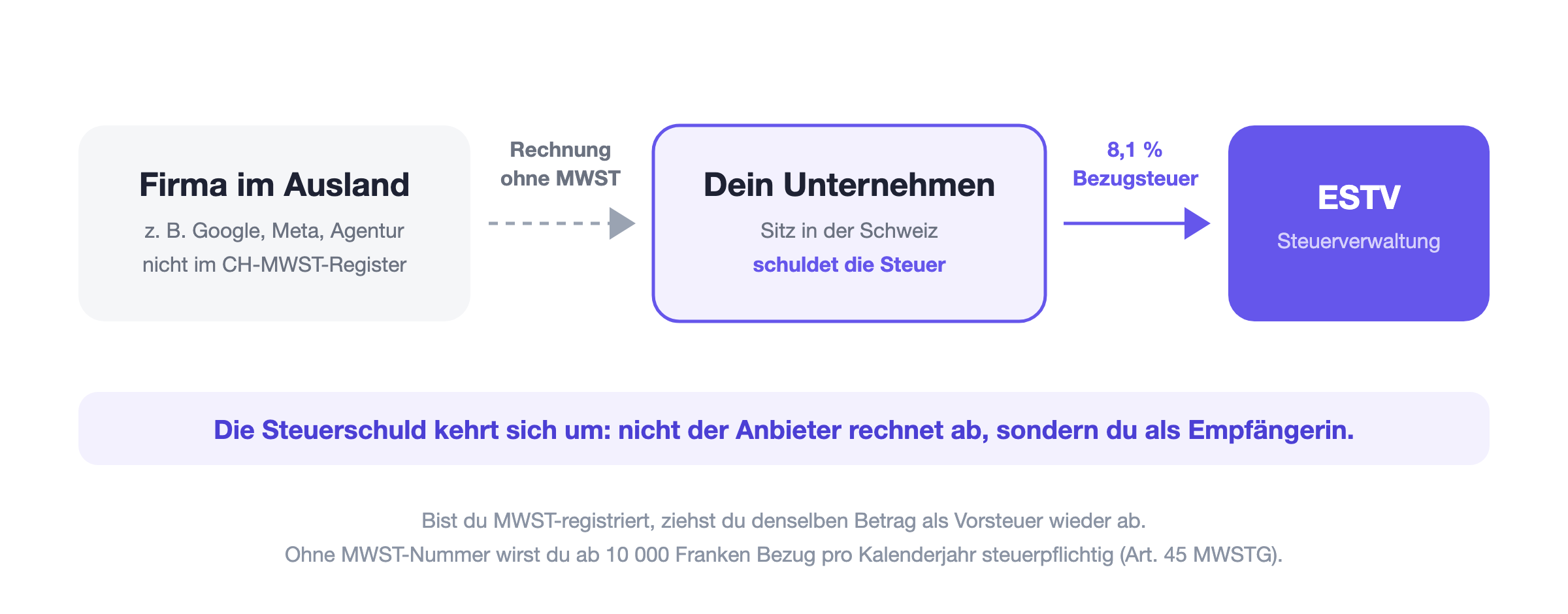

Verwendet wird das Verfahren, damit ausländische Anbieter nicht in der Schweiz steuerpflichtig werden müssen und trotzdem keine Steuer verloren geht. Du rechnest die Steuer selbst zum Normalsatz von 8,1 Prozent ab.

Bist du nicht MWST-registriert, wirst du bezugsteuerpflichtig, sobald du im Kalenderjahr für mehr als 10 000 Franken solche Leistungen beziehst. Dann musst du dich innert 60 Tagen nach Jahresende bei der ESTV melden.

Reverse-Charge kennst du vielleicht aus Rechnungen von Google, Meta oder einer Agentur im Ausland: Da steht keine Mehrwertsteuer drauf, dafür ein Hinweis, dass die Steuer der Empfänger schuldet. In der Schweiz heisst dieses Verfahren Bezugsteuer. Hier erfährst du, wann es dich betrifft, ab welchem Betrag du dich anmelden musst und wie du korrekt abrechnest.

Reverse-Charge ist ein Mehrwertsteuer-Verfahren, bei dem die Steuerschuld umgekehrt wird: Nicht die leistende Firma rechnet die Steuer ab, sondern die Empfängerin der Leistung. In der Schweiz trägt dieses Verfahren den Namen Bezugsteuer. Es betrifft dich immer dann, wenn du Dienstleistungen aus dem Ausland einkaufst, und zwar unabhängig davon, ob du eine MWST-Nummer hast.

Was ist Reverse-Charge?

Normalerweise stellt die leistende Firma die Mehrwertsteuer in Rechnung, kassiert sie ein und liefert sie dem Staat ab. Beim Reverse-Charge-Verfahren dreht sich das um. Die Rechnung kommt ohne Mehrwertsteuer, und die Empfängerin der Leistung muss die Steuer selbst berechnen und der Steuerverwaltung melden. Der englische Begriff heisst wörtlich «umgekehrte Belastung».

Der Grund dafür ist praktischer Natur. Eine Werbeagentur in Berlin oder ein Software-Anbieter in Irland müsste sich sonst in der Schweiz für die MWST registrieren, nur weil sie eine Rechnung an einen Schweizer Kunden stellt. Das wäre für alle Beteiligten aufwendig. Stattdessen verlagert der Gesetzgeber die Pflicht dorthin, wo die Leistung genutzt wird: zu dir.

In der Schweiz heisst das Verfahren nicht Reverse-Charge, sondern Bezugsteuer. Wer aus dem EU-Umfeld kommt oder englische Rechnungen liest, begegnet dem Begriff trotzdem ständig, etwa als Vermerk «reverse charge» oder «VAT reverse charge applies» auf der Rechnung. Rechtliche Grundlage in der Schweiz sind die Art. 45 bis 49 MWSTG.

Wann greift die Bezugsteuer?

Damit die Bezugsteuer überhaupt zum Thema wird, müssen zwei Bedingungen zusammenkommen. Erstens muss die Leistung als im Inland erbracht gelten. Bei Dienstleistungen gilt dafür das Empfängerortsprinzip nach Art. 8 Abs. 1 MWSTG: Massgebend ist der Sitz der Empfängerin, also dein Sitz in der Schweiz. Zweitens muss die leistende Firma ihren Sitz im Ausland haben und darf nicht im Schweizer Register der steuerpflichtigen Personen eingetragen sein.

Diese zweite Bedingung wird gern übersehen. Ist der ausländische Anbieter in der Schweiz MWST-registriert, stellt er dir die Schweizer Mehrwertsteuer ganz normal in Rechnung. Dann fällt keine Bezugsteuer an. Ein Blick auf die Rechnung genügt meist: Steht dort eine CHE-Nummer, ist der Anbieter registriert.

Typische Leistungen, die unter die Bezugsteuer fallen, sind laut ESTV unter anderem:

Werbedienstleistungen, etwa Google Ads oder Meta Ads

Beratungs- und Managementleistungen sowie Vermögensverwaltung

Datenverarbeitung und Software-Dienste, etwa Cloud-Hosting oder SaaS-Abos

Lizenzen und immaterielle Rechte

Personalverleih und Fernkurse

Seit dem 1. Januar 2025 gehört zusätzlich die Übertragung von Emissionsrechten und ähnlichen Zertifikaten dazu (Art. 45 Abs. 1 lit. e MWSTG). Für die meisten kleinen Betriebe ist das allerdings kein Thema.

Die 10 000-Franken-Grenze

Hier wird es für Freelancer und kleine Firmen ohne MWST-Nummer wichtig. Bist du bereits nach Art. 10 MWSTG steuerpflichtig, also MWST-registriert, schuldest du die Bezugsteuer ab dem ersten Franken. Es gibt für dich keine Untergrenze.

Bist du dagegen nicht MWST-registriert, greift eine Schwelle: Du wirst bezugsteuerpflichtig, sobald du im Kalenderjahr für mehr als 10 000 Franken solche Leistungen aus dem Ausland beziehst (Art. 45 Abs. 2 lit. b MWSTG). Entscheidend ist das Kalenderjahr, nicht das Quartal. Und die Grenze bezieht sich auf die Summe aller bezogenen Leistungen, nicht auf eine einzelne Rechnung.

Überschreitest du die Grenze, musst du dich innert 60 Tagen nach Ablauf des Kalenderjahres schriftlich bei der ESTV anmelden und die bezogenen Leistungen gleichzeitig deklarieren (Art. 66 Abs. 3 MWSTG). Der unangenehme Teil daran: Weil du nicht MWST-registriert bist, kannst du die bezahlte Bezugsteuer nicht als Vorsteuer zurückholen. Sie bleibt echter Aufwand. Genau deshalb lohnt es sich, die Bezüge aus dem Ausland übers Jahr im Blick zu behalten.

So rechnest du die Bezugsteuer ab

Die Bezugsteuer berechnest du auf dem Rechnungsbetrag der ausländischen Leistung, zum Normalsatz von 8,1 Prozent. In der MWST-Abrechnung deklarierst du den Betrag unter Ziffer 383. Er fliesst damit in die geschuldete Steuer ein, genau wie die Steuer auf deinem eigenen Umsatz.

Bist du MWST-registriert und nutzt die Leistung für deine unternehmerische, zum Vorsteuerabzug berechtigende Tätigkeit, darfst du denselben Betrag im gleichen Formular als Vorsteuer wieder abziehen (Art. 28 Abs. 1 lit. b MWSTG), üblicherweise unter Ziffer 400. Unter dem Strich zahlst du dann nichts. Die Bezugsteuer ist in diesem Fall ein reiner Durchlaufposten, den du aber trotzdem korrekt deklarieren musst.

Achtung bei ausgenommenen Umsätzen: Wer etwa im Bereich Bildung, Gesundheit oder Versicherung tätig ist und deshalb von der Steuer ausgenommene Leistungen erbringt, kann die Vorsteuer nicht oder nur teilweise abziehen. Dann wird die Bezugsteuer zur echten Belastung.

Beispiel: Reverse-Charge in der Praxis

Nina führt eine kleine Marketing-Agentur als Einzelfirma in Bern. Sie schaltet übers Jahr Werbung für 12 000 Franken über Google Ireland. Auf den Rechnungen steht keine Mehrwertsteuer, dafür der Vermerk, dass die Steuer vom Empfänger geschuldet wird.

Die Bezugsteuer beträgt 8,1 Prozent von 12 000 Franken, also 972 Franken. Jetzt kommt es darauf an, ob Nina MWST-registriert ist.

Ist sie registriert, deklariert sie die 972 Franken unter Ziffer 383 und zieht denselben Betrag als Vorsteuer wieder ab, weil die Werbung ihrem steuerbaren Geschäft dient. Sie zahlt effektiv nichts, muss den Vorgang aber sauber abrechnen.

Ist sie nicht registriert, weil ihr Umsatz unter 100 000 Franken liegt, hat sie mit 12 000 Franken die Grenze von 10 000 Franken überschritten. Sie muss sich innert 60 Tagen nach Jahresende bei der ESTV melden und die 972 Franken bezahlen. Zurückholen kann sie das Geld nicht. Für sie sind es 972 Franken echte Kosten, mit denen sie nicht gerechnet hatte.

Reverse-Charge in MILKEE

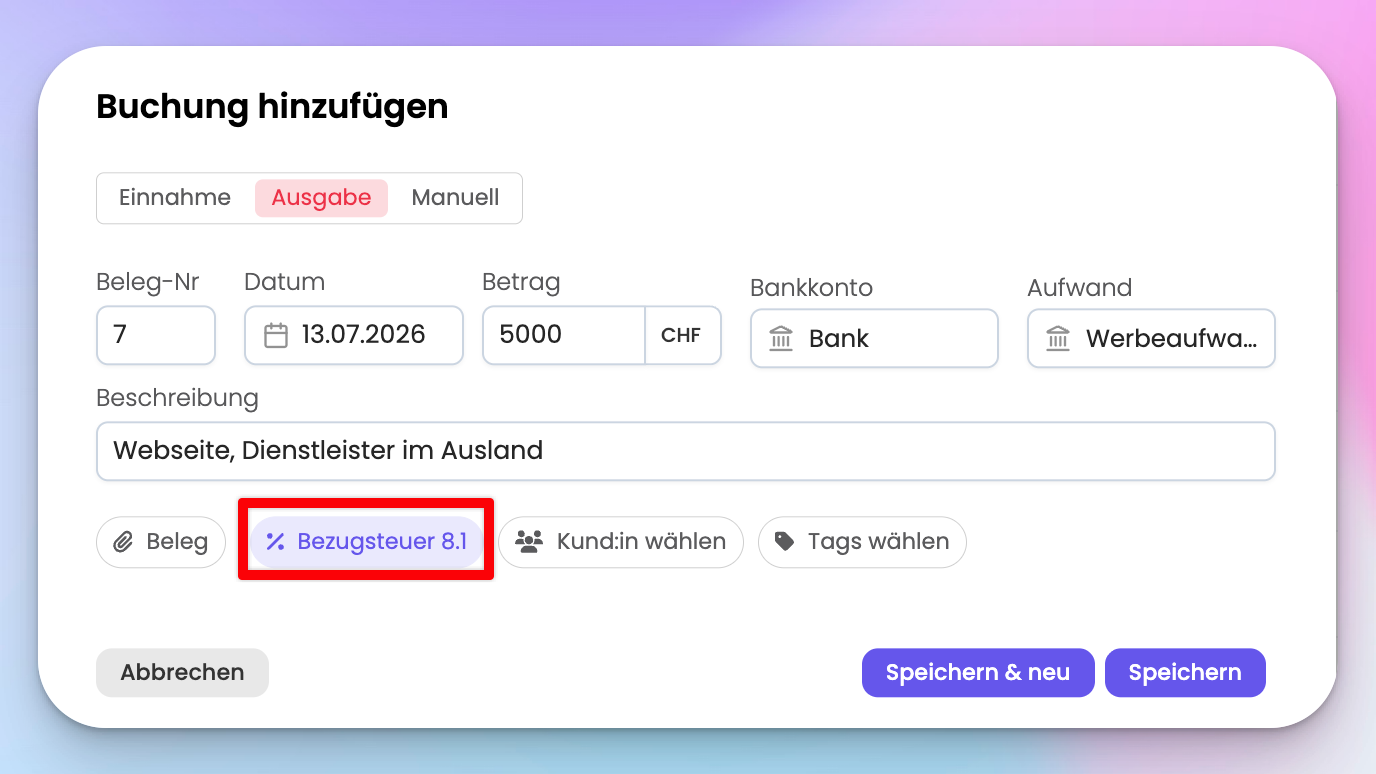

In MILKEE erfasst du eine Rechnung aus dem Ausland als normalen Aufwand und hinterlegst dazu den Tag «Bezugsteuer». So bleibt sichtbar, wie viel du übers Jahr an Leistungen aus dem Ausland beziehst, und du merkst rechtzeitig, wenn du dich der Grenze von 10'000 Franken näherst.

Bist du MWST-pflichtig, landen die Beträge direkt an der richtigen Stelle deiner MWST-Abrechnung. Du musst nicht am Jahresende mühsam alle Google- und Software-Rechnungen zusammensuchen.

Fazit

Reverse-Charge, in der Schweiz Bezugsteuer genannt, verlagert die Mehrwertsteuer vom ausländischen Anbieter auf dich als Empfängerin. Sobald du Werbung, Software oder Beratung aus dem Ausland beziehst, bist du im Thema, selbst wenn du gar keine MWST-Nummer hast.

Für MWST-registrierte Betriebe ist die Bezugsteuer meist ein Durchlaufposten, der sich mit dem Vorsteuerabzug ausgleicht. Für alle anderen wird sie ab 10 000 Franken Bezug im Kalenderjahr zu einer echten Rechnung. Wer seine Auslandbezüge laufend erfasst, sieht diese Schwelle kommen und wird nicht davon überrascht.