Die Bilanz ist ein wichtiger Bericht in der Buchhaltung, der Auskunft gibt über die finanzielle Situation einer Firma. Die Bilanz ist aufgeteilt in Aktiven und Passiven, wobei die Aktiven zeigen, wofür dein Geld verwendet wird und die Passiven aufführen, woher dein Geld kommt. In diesem Artikel schauen wir an, wie eine Bilanz aufgebaut und zu verstehen ist und wie du selber eine Bilanz erstellen kannst.

Im Zusammenhang mit der Bilanz kommt oft auch die Erfolgsrechnung auf. Die Unterschiede und Zusammenhänge erklären wir in diesem Artikel: Erfolgsrechnung und Bilanz.

Was ist eine Bilanz?

Die Bilanz ist ein Bericht in der Buchhaltung, der Aufführt, woher das Geld einer Firma kommt (Passiven) und wofür das Geld verwendet wird (Aktiven). Sie gibt somit Auskunft über die Vermögenslage, die Kapitalstruktur, das Verhältnis von Eigenkapital und Fremdkapital und über die Liquidität. Ausserdem kann eine potentielle Überschuldung festgestellt werden.

Wieso muss man eine Bilanz erstellen?

Besonders bei kleineren Firmen wird das Dokument meistens nur für die Steuererklärung erstellt. Grössere, börsenkotierte Firmen erstellen während des Geschäftsjahres auch regelmässig Zwischenbilanzen, um die Quartalszahlen zu veröffentlichen und die Aktionärinnen und Aktionären über die aktuelle Finanzsituation zu informieren.

Wie ist eine Bilanz aufgebaut?

Die Bilanz besteht immer aus zwei Teilen: die Aktiven und die Passiven. Dabei wird jeweils der Kontostand zu Beginn des Zeitraums sowie zum Ende des Zeitraums und die prozentuale Veränderung angezeigt. Für ein normales Geschäftsjahr wäre das also der 01.01. und der 31.12.

Wichtig: Die Summe der Aktiven und Passiven müssen immer gleich sein. Wenn ich also auf meinem Bankkonto 20’000 Franken hab, müssen auf der Passivseite meiner Bilanz auch 20’000 Franken auffindbar sein.

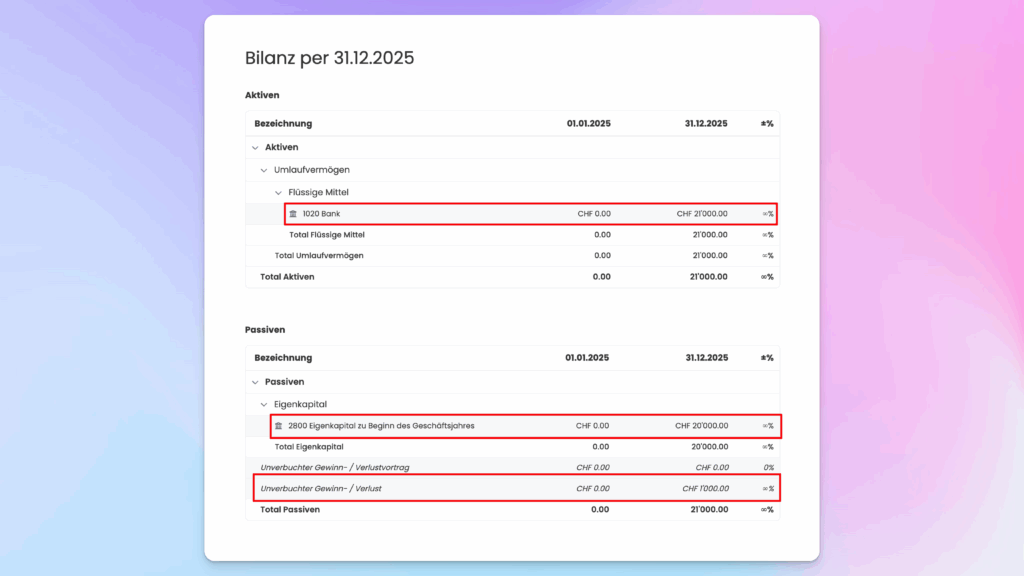

Eine Bilanz kann dann folgendermassen aussehen:

Bilanz GmbH Schweiz

Lass uns dieses Beispiel kurz durchgehen.

Aktiven

Unter den Aktiven findest du alle Barbestände, Bankkonten, Anlagegüter (also z.B. dein Geschäftsauto), deine Forderungen (also Geld, das dir Geschuldet wird), evtl. dein Lagerbestand und so weiter. Einfach alles, was zu deiner Firma gehört und einen Wert hat. Typische Aktivkonten sind:

Nummer

Bezeichnung

Beschreibung

1000

Kasse

Deine Barkasse, sofern du eine führst. Die meisten Selbständigen haben keine Barkasse.

1020

Bank

Dein normales Bankkonto, auf dem du deine Zahlungen in Empfang nimmst.

1100

Forderungen aus Lieferungen und Leistungen

Rechnungen, die du gestellt hast, aber noch nicht bezahlt wurden.

1170

Guthaben Vorsteuer

Bereits bezahlte Vorsteuer, die du vom Steueramt zurückerstattet bekommst.

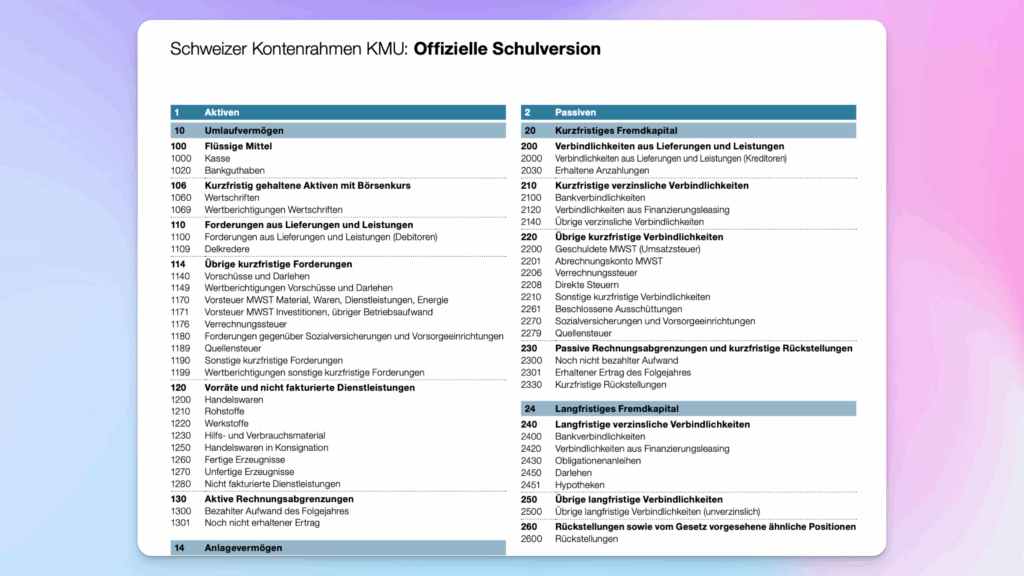

Es gibt noch zahlreiche weitere Aktivkonten und du kannst theoretisch auch eigene erstellen. Jedoch ist es ratsam, sich an den offiziellen Kontenrahmen für KMU zu halten. Die Hauptsache ist hier, dass dein Kontenplan konsistent bleibt.

Schweizer Kontenrahmen KMU. Quelle: https://www.kmu.admin.ch/kmu/de/home/praktisches-wissen/finanzielles/buchhaltung-und-revision/jahresabschluesse/revisionsstelle/wie-man-seine-buchhaltung-organisiert.html, Stand 25.07.2025

Zusätzlich zu den einzelnen Konten gibt es auch die sogenannten Kontenkategorien. Auf der Aktivseite gibt es das Umlaufvermögen und das Anlagevermögen. Beide Kategorien haben weitere Unterkategorien. Diese findest du im Kontenrahmen für KMU. Lass uns aber die Hauptkategorien, Umlaufvermögen und Anlagevermögen anschauen:

Umlaufvermögen

Das Umlaufvermögen umschreibt Vermögenswerte, die kurzfristig in der Firma sind und meist innerhalb eines Jahres wieder verwendet werden. Beispiele hierfür sind: Geld auf dem Konto, Vorräte, kurzfristige Wertpapiere, Kassenbestand usw.

Anlagevermögen

Das Anlagevermögen wiederum bleibt langfristig in der Firma. Das kann zum Beispiel dein Mobiliar sein, ein Haus, das deine Firma besitzt, eine teure Kamera, die du über die nächsten 10 Jahre brauchen wirst usw.

Die Aktivseite einer Bilanz zeigt also:

Was das Unternehmen besitz

Wie lange diese Werte im Unternehmen bleiben (dauerhaft oder kurzfristig)

Wie liquide diese Vermögen sind

Wie das Vermögen einer Firma verwendet wird

Passiven

Die Passiven stehen den Aktiven gegenüber und Beschreiben, woher denn das Geld kommt, das in der Firma ist. Es führt also alle Kapitalquellen auf. Man nennt das auch Mittelherkunft. Beispiele hierfür sind das Eigenkapital deiner Firma, ein Gewinnvortrag, aber auch Schulden wie kurz- oder Langfristige Kredite, die du für in deinem Unternehmen aufgenommen hast.

Auch bei den Passivkonten gibt es verschiedene Kategorien, die vom Schweizer Kontenrahmen für KMU empfohlen werden:

Kurzfristiges Fremdkapital

Schulden, die meist innert einem Jahr zurückbezahlt werden. Meist sind das Rechnungen von deinen Lieferanten, die du zwar erhalten, aber noch nicht bezahlt hast. Die MWST-Schuld fällt auch in diese Kategorie.

Langfristiges Fremdkapital

Hier werden langfristige Schulden aufgeführt. Beispiele hierfür sind Darlehen, Kredite oder Hypotheken, die deine Firma aufgenommen hat. Dieses Geld wird oft zur Finanzierung von Anlagevermögen verwendet, da beides eine langfristige Laufzeit hat.

Eigenkapital

Hierunter fällt das Geld, das von der Inhaberin oder dem Inhaber bei der Gründung in die Firma eingezahlt wurde. Auch Geld, das vom Unternehmen selber erwirtschaftet wurde, fällt in diese Kategorie.

Unverbuchter Gewinn- / Verlust

Im Beispiel oben siehst du auch eine Kategorie Unverbuchter Gewinn- / Verlust. Diese Kategorie berücksichtigt den Gewinn, der noch nicht final verbucht wurde. Mehr dazu im Artikel «Gewinn verbuchen». Diese Kategorie wird benötigt, um die Aktiva und Passiva auszugleichen und in Balance zu halten.

Die Passivseite einer Bilanz zeigt also folgendes:

Herkunft des Kapitals: Woher das Geld stammt, das dem Unternehmen zur Verfügung steht (z.B. Eigenkapital oder Fremdkapital).

Verpflichtungen des Unternehmens: Welche Schulden oder Verbindlichkeiten gegenüber Dritten bestehen.

Gliederung nach Fristigkeit: Unterteilung in Eigenkapital, langfristiges und kurzfristiges Fremdkapital.

Anspruchsgruppen: Wer Anspruch auf das Vermögen hat (z.B. Eigentümer, Banken, Lieferanten).

Finanzierungsstruktur: Wie das Unternehmen finanziert ist (z.B. Verhältnis von Eigenkapital zu Fremdkapital)

Wie wird eine Bilanz gelesen?

Grundsätzlich ist die Bilanz in zwei Seiten unterteilt: Aktiven und Passiven. Diese beiden Seiten müssen immer gleich hoch sein, da jeder Vermögenswert eine Herkunft des Kapitals hat. Dieses Prinzip nennt man auch Bilanzgleichgewicht. In der Praxis werden die Aktiven und Passiven meist untereinander, nicht nebeneinander dargestellt.

Nun gibt es natürlich unendlich viele Optionen, was man in eine Bilanz reininterpretieren und herauslesen kann. Wichtig hierbei zu verstehen ist, dass es nicht die eine Regel gibt, um etwas zu erkennen. Es kommt immer auf die Branche, die langfristige Vision und die Vergangenheit der Firma drauf an. Wir wollen uns vier verschiedene Szenarien anschauen.

Hohe Verschuldung erkennen

Wenn auf der Passivseite der Anteil des Fremdkapitals deutlich höher ist als das Eigenkapital, spricht man von einer hohen Verschuldung. Das Unternehmen ist stark auf externe Finanzierung angewiesen – etwa durch Bankkredite oder offene Lieferantenrechnungen. In wirtschaftlich schwierigen Zeiten kann das zu Liquiditätsengpässen führen und die Handlungsfähigkeit einschränken.

Der Indikator: Geringes Eigenkapital, hoher Anteil an kurz- und langfristigem Fremdkapital.

Gute Liquidität erkennen – langfristig Zahlungsfähig sein

Ein gesundes Unternehmen verfügt über genügend flüssige Mittel, um laufende Verpflichtungen zu erfüllen. Dazu gehören Kasse, Bankguthaben und kurzfristige Forderungen. Eine gute Liquidität ist ein starkes Zeichen für finanzielle Stabilität und vorausschauendes Management.

Der Indikator: Hoher Anteil an Umlaufvermögen – insbesondere liquide Mittel – im Verhältnis zum kurzfristigen Fremdkapital.

Überinvestition erkennen – Kapital ist langfristig gebunden

Wenn ein grosser Teil des Kapitals in Sachanlagen wie Immobilien, Maschinen oder Fahrzeuge gebunden ist, kann das auf eine Überinvestition hindeuten. Auch wenn das Vermögen hoch ist, fehlt es an kurzfristig verfügbaren Mitteln. Das kann die Flexibilität und Liquidität des Unternehmens stark einschränken.

Der Indikator: Sehr hoher Anteil an Anlagevermögen, tiefes Umlaufvermögen und möglicherweise hohe Schulden.

Unterinvestition erkennen

Auch eine Unterinvestition ist möglich. Wenn eine Firma über längere Zeit nicht in ihre Infrastruktur und ihr Angebot investiert, manövriert sie sich langfristig in ein Out und ist nicht mehr Wettbewerbsfähig. Das Vermögen ist, gleich wie bei der Überinvestition, auch hier sehr hoch. Anstatt im Anlagevermögen sammelt sich das Geld aber um Umlaufvermögen.

Der Indikator: Sehr hoher Anteil im Umlaufvermögen über mehrere Jahre.

Bilanz selber erstellen – so gehts

Eine Bilanz selber zu erstellen, macht in den meisten Fällen keinen Sinn. Normalerweise hast du eine Buchhaltungssoftware, die das anhand deiner Buchungen für dich macht. Wenn du deine Bilanz trotzdem manuell erstellen willst, weil du z.B. eine Excel Buchhaltung führst, musst du folgendermassen vorgehen:

Aktiven erfassen – was du besitzt

Starte mit den Aktiven. Dort trägst du dein Anlagevermögen ein, also alles, was langfristig im Unternehmen bleibt: Maschinen, Fahrzeuge, IT-Infrastruktur, eventuell Immobilien. Danach listest du das Umlaufvermögen auf – dazu gehören Kasse, Bankguthaben, offene Kundenforderungen (Debitoren) und Lagerbestände.

Passiven erfassen – woher das Geld kommt

Danach folgen die Passiven. Zuerst kommt das Eigenkapital – das ist dein eigenes eingebrachtes Kapital sowie einbehaltene Gewinne. Danach folgen die Schulden, also das Fremdkapital: Bankkredite, Lieferantenschulden (Kreditoren) oder Darlehen. Unterscheide zwischen kurzfristigem (unter 1 Jahr) und langfristigem Fremdkapital (über 1 Jahr).

Bilanz ausgleichen – Aktiven = Passiven

Die Summe der Aktiven muss immer gleich hoch sein wie die Summe der Passiven. Wenn das nicht passt, hast du entweder einen Buchungsfehler gemacht oder etwas vergessen. Ein einfaches Excel-Sheet oder eine Buchhaltungssoftware kann dabei helfen, Übersicht und Kontrolle zu behalten.

Als Übung kann es durchaus Sinn machen, mal eine Bilanz von Hand zu erstellen. Für deine Firma empfehle ich dir aber sehr, eine gute und einfache Software zu verwenden. Das verhindert Fehler und stellt sicher, dass deine Dokumente über die Jahre gleich bleiben.

Brauche ich bei der einfachen Buchhaltung eine Bilanz?

Nein, bei der einfachen Buchhaltung brauchst du keine Bilanz. Bei der einfachen Buchhaltung trägst du lediglich deine Einnahmen und Ausgaben ein, erstellst also eigentlich nur eine vereinfachte Erfolgsrechnung. Du gibst jedoch kein Aktiv oder Passivkonto an und kannst daher auch keine Bilanz erstellen.

Wenn du eine einfache Buchhaltung führst, würde deine Bilanz aber sowieso sehr schlicht ausfallen. Meist nur mit einem Aktivkonto (1020 Bank) und einem Passivkonto (Jahresgewinn / Verlust). Daher ist eine Bilanz bei der einfachen Buchhaltung nicht sehr aufschlussreich.

Fazit

Die Bilanz ist ein zentrales Instrument der Buchhaltung, das einen klaren Überblick über die finanzielle Lage eines Unternehmens bietet. Sie zeigt auf, wie das Vermögen eingesetzt wird (Aktiven) und woher die finanziellen Mittel stammen (Passiven).

Durch ihre strukturierte Darstellung hilft sie nicht nur bei der Erfüllung gesetzlicher Pflichten, sondern auch bei der Beurteilung von Liquidität, Verschuldung und Investitionstätigkeit. Wer die Grundprinzipien versteht, kann wertvolle Erkenntnisse für die Steuerung und Weiterentwicklung seines Unternehmens gewinnen.

Nicolas

Keine Fachperson, aber selber seit einigen Jahren selbständig unterwegs. Da mir ein gutes Tool für die Buchhaltung und das Rechnungswesen meiner Einzelfirma gefehlt hat, hab ich MILKEE gegründet.

Du bist Selbständig?

Dann wirst du MILKEE lieben!

MILKEE ist eine moderne Software für Selbständige aus der Schweiz. Du kannst damit deine Buchhaltung führen, deine Rechnungen & Offerten schreiben und sogar deine Zeiterfassung erledigen. Klingt nice? Probier’s mal aus!