Gerade in der Zeit nach der Gründung kennen viele Selbständige dieses mulmige Gefühl: Der Kalender zeigt Monatsende, ein Stapel Rechnungen liegt bereit – aber auf dem Konto sieht’s noch mager aus. Die Kundin zahlt erst nächste Woche, die AHV-Abrechnung flattert überraschend früh rein und die Büromiete ist schon morgen fällig. Solche Engpässe können durchaus mal vorkommen, nicht nur bei Neu-Gründer:innen, sondern auch in späteren Phasen deiner Selbständigkeit.

Aber: Das muss nicht sein. Die gute Nachricht ist nämlich, dass du dieses Szenario nicht nur entschärfen kannst, sondern sogar komplett vermeiden. Und zwar mit Liquiditätsplanung.

Keine Sorge – das klingt technischer, als es ist. Es geht schlicht darum, dir einen strukturierten Überblick zu verschaffen, wann welches Geld reinkommt und wann es wieder rausgeht. Und genau hier zeigt sich: Liquiditätsplanung ist nicht etwa ein abstraktes Modell für Grossunternehmen, sondern ein Überlebenswerkzeug gerade für Freelancer:innen, Soloselbständige und Kleinunternehmer:innen – besonders wenn Steuern, Sozialversicherungen und administrative Pflichten oft zeitlich versetzt zuschlagen.

Wir widmen uns in diesem Artikel daher, was Liquiditätsplanung genau ist und warum sie für Selbständige so zentral ist. Und natürlich beantworten wir die Frage, wie du deine Liquiditätsplanung erstellst und mit wenigen Handgriffen in deinen Alltag integrierst. Damit du in Zukunft ein sicheres Gefühl beim Blick aufs Konto hast.

Was bedeutet Liquiditätsplanung eigentlich – und warum ist sie so wichtig?

Mit Liquiditätsplanung meint man den Prozess, bei dem du deine künftigen Ein- und Auszahlungen zeitlich gegenüberstellst. Dabei geht es nicht darum, wie viel Umsatz du im Jahr machst oder ob du „wirtschaftlich gut dastehst“ – sondern ganz konkret darum,ob du in einem bestimmten Monat zahlungsfähig bist. Also auch, ob du deine Rechnungen bezahlen kannst, ohne ins Minus zu rutschen.

Als Selbständige:r bist du hier besonders gefordert. Je nach Auftragslage kommen Einnahmen oft unregelmässig, weil Kund:innen spät zahlen oder weil saisonale Schwankungen das Geschäft beeinflussen. Die meisten Ausgaben dagegen sind fix: Miete, AHV-Beiträge, Versicherungen, Abos – sie alle halten sich an ihre Termine.

Und genau hier entsteht das Spannungsfeld, das die Liquiditätsplanung lösen kann: Du erstellst einen Fahrplan, der dir zeigt, ob dein Geldfluss in den kommenden Monaten reicht– und was du tun kannst, wenn nicht.

Good to know:

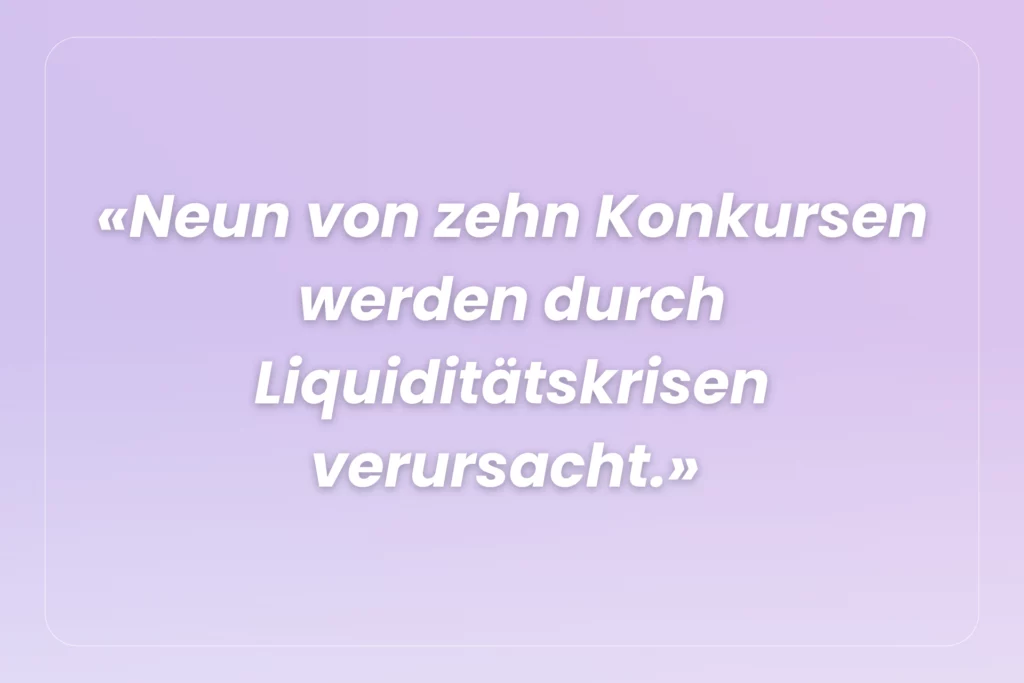

Laut dem KMU-Portal des Bundes ist in der Schweiz mangelnde Liquidität die häufigste Ursache für Konkurse, nicht etwa fehlender Gewinn. Genauer gesagt entstehen 90 % der Insolvenzen durch Liquiditätsprobleme. Denn selbst profitable Unternehmen können scheitern, wenn sie kurzfristig ihre Rechnungen nicht begleichen können.

Ich finde, dass das sehr deutlich zeigt, wie wichtig Liquiditätsplanung ist. Klar liegt dein Fokus als Gründer:in beim Umsatz generieren, aber den Blick aufs grosse Ganze braucht es dabei eben auch.

Wie du deine eigene Liquiditätsplanung erstellst

Das Grundprinzip der Liquiditätsplanung ist schnell erklärt: Du stellst deine erwarteten Einnahmen und Ausgaben für einen bestimmten Zeitraum (z.B. die nächsten 3 oder 6 Monate) nebeneinander. Dabei wird nicht einfach addiert und subtrahiert – wichtig ist der Zeitpunkt. Ein Zahlungseingang im August hilft dir nämlich nicht, wenn du im Juli schon die AHV überweisen musst.

Du kannst mit einem einfachen Raster beginnen: Du listest für jeden Monat alle Geldeingänge auf, die du erwartest – also bezahlte Rechnungen, laufende Aufträge, evtl. auch private Einlagen. Auf der anderen Seite stehen deine fixen und variablen Kosten: Mieten, Versicherungen, Abgaben und so weiter. Am Ende siehst du, wie viel dir jeweils übrig bleibt – oder ob du in einen negativen Cashflow rutschst.

Wenn das passiert, kannst du frühzeitig gegensteuern: Kunden früher mahnen, Ausgaben verschieben, Rücklagen anzapfen und ganz bewusst die Auftragslage verbessern. Genau das ist der Vorteil einer durchdachten Liquiditätsplanung: Du erkennst Risiken, bevor sie zu Problemen werden.

3 typische Fallen in der Liquiditätsplanung

Es gibt einige Stolperfallen in der Liquiditätsplanung, die du aber ebenfalls vermeiden kannst:

Umsatz vs. Liquidität

Über diesen Punkt hast du weiter oben bereits gelesen. Die wohl häufigste Fehleinschätzungen bei Selbständigen ist die Verwechslung von Umsatz und Liquidität. Dass du Aufträge angenommen und Rechnungen gestellt hast, bedeutet leider noch nicht, dass das Geld auf deinem Konto ist. Und genau hier liegt die Krux: Ein hoher Umsatz kann täuschen, wenn deine Kund:innen spät oder gar nicht zahlen.

Ausgabenplanung

Auch vergessene oder unterschätzte Ausgaben sind gefährlich – gerade, wenn es um jährliche oder quartalsweise Zahlungen geht, etwa bei Versicherungen oder Steuern. Und dann werden diese Kosten zu bösen Überraschungen, aber im Grunde nur, weil man sie nicht frühzeitig eingeplant hat. In einer soliden Liquiditätsplanung berücksichtigst du genau solche Zahlungen – inklusive Rückstellungen.

Privatentnahmen

Ein weiterer Klassiker: private Entnahmen ohne Planung. Wenn du dir spontan ein höheres «Privat» auszahlen willst, weil ein guter Monat war, kann das in drei Wochen schon zur Überziehung führen. Plane auch deine privaten Ausgaben als Teil deiner unternehmerischen Liquidität mit ein – damit du damit nicht in Schieflage kommst.

Ein Beispiel aus der Praxis: Annas Webdesign-Studio

Anna ist selbständige Webdesignerin in Zürich. Ihre Auftragslage ist grundsätzlich gut – aber ihre Einnahmen schwanken stark. Im Frühling hat sie viele Neukund:innen, im Winter ist eher Flaute. Im Januar bekommt sie eine grosse Rechnung für Software-Lizenzen, im März sind die AHV-Vorauszahlungen fällig. Letztes Jahr hat sie im Februar ihre Miete zu spät bezahlt, weil zwei Kund:innen ihre Rechnungen verschoben hatten.

Dieses Jahr macht sie es anders: Sie hat sich eine einfache Liquiditätsplanung aufgesetzt. Jeden Monat sieht sie, was reinkommt, was rausgeht – und wann sie auf Rücklagen zurückgreifen muss. Seitdem hat sie mehr Ruhe, kann besser planen und verpasst keine Zahlung mehr. Und übrigens braucht sie dafür weniger als 30 Minuten im Monat. 😉

Was du heute tun kannst

Wenn du noch keine Liquiditätsplanung hast, starte jetzt. Du brauchst dafür keine komplizierten Tools. Nimm dir eine Stunde Zeit, geh deine Kontoauszüge der letzten drei Monate durch und liste alle regelmässigen Ausgaben auf (In MILKEE geht das natürlich besonders übersichtlich und schnell!). Dann kannst du deine Einnahmen realistisch einschätzen. Ich würde dir empfehlen, dabei eher konservativ als optimistisch zu schätzen, dann bist du auf der sichereren Seite.

Mehr Handlungsspielraum mit Liquiditätsplanung

In der Selbständigkeit ist Unsicherheit oft Teil des Spiels. Doch mit einer sauberen Liquiditätsplanung reduzierst du genau diese Unsicherheit. Du bekommst schon im Voraus Übersicht, Kontrolle und die Freiheit, kluge Entscheidungen zu treffen – statt auf unerwartete Ereignisse zu reagieren. Und ganz ehrlich: Ein ruhiger Blick aufs Konto ist doch unbezahlbar, oder?

Nicolas

Keine Fachperson, aber selber seit einigen Jahren selbständig unterwegs. Da mir ein gutes Tool für die Buchhaltung und das Rechnungswesen meiner Einzelfirma gefehlt hat, hab ich MILKEE gegründet.

Du bist Selbständig?

Dann wirst du MILKEE lieben!

MILKEE ist eine moderne Software für Selbständige aus der Schweiz. Du kannst damit deine Buchhaltung führen, deine Rechnungen & Offerten schreiben und sogar deine Zeiterfassung erledigen. Klingt nice? Probier’s mal aus!